PDF版はこちら → China Info JPマイツ通信 2022年4月号

2022年3月11日に閉幕した第13期全国人民代表大会第5回会議(以下“2022年全人代”と表記)の政府活動報告[i]では、今年の経済成長目標を0.5ポイント引下げた5.5%前後に引下げると共に、今年の重点活動に2兆5,000億元(約45兆円[ii])規模の減税政策を掲げ、特に増値税では繰越税金(仕入増値税の控除留保還付金額)の還付により企業の手元に資金を還流させる、約1兆5,000億元(約27兆円)規模もの減税措置が盛り込まれました。適用開始は小規模零細企業を優先するものの、更に製造業、科学研究や技術サービス業、ソフトや情報技術サービス業など業種に合致すれば企業規模を問わない大型減税政策です。

本稿執筆時点ではゼロコロナ政策の継続と共に、中国全土で感染状況の急拡大を見せ、中国経済の先行きに不透明感が漂う状況下、小規模零細企業等に対する一段の企業所得税の減税措置や、特に繰越税金の還付は直接的な資金還流でもあり、適用要件を満たす現地法人には大いにメリットがあると考えられます。

この為、本稿では減税措置の概要や適用要件を中心に、企業所得税と増値税の項目ごとに説明します。

1. 2022年全人代の政府活動報告における減税政策の概要

政府活動報告に今年の重点活動として小規模零細企業[iii]に対する以下の優遇措置が挙げられ、既に関連規定の公布により、減税措置の概要や適用要件等が明確化されています。

(1) 年間課税所得額100万元~300万元に対する企業所得税の再度“半減徴収(中国語:減半徴収)”

下述“2”の財政部・国家税務総局公告2022年第13号(以下“2022年13号公告”と表記)[iv]が公布済。

(2) 増値税の繰越税金に対する大規模な還付を実施

下述“3”の財政部・国家税務総局公告2022年第14号(以下“2022年14号公告”と表記)等[v]が公布済。

2. 年間課税所得額100万元~300万元に対する企業所得税の再度“半減徴収(中国語:減半徴収)”

まず現在、財政部・国家税務総局公告2021年第12号(以下“2021年12号公告”と表記)等[vi]では2022年12月31日までを期限として、小規模零細企業等に対して以下の優遇措置が採られています。

ü 課税所得額100万元以下: 課税所得額×12.5%×税率20%

ü 課税所得額100万元超~300万元以下:課税所得額×50%×20%

そして、2022年全人代での再度“半減徴収”とは、この100万元超~300万元以下について、更に半減する政策です。既に2022年13号公告が公布され、主要内容は以下の通りです。

Ø 優遇措置:小規模零細企業の年間課税所得の100万元超300万元以下の部分に対して、課税所得額の25%を計上し企業所得税率20%により納税する。

すなわち、当該部分は2021年12号公告を更に半減し、また企業所得税の基本税率25%と比較すれば実質5%(=25%×20%)の企業所得税率が適用され5分の1にまで減税されています。

Ø 適用要件:小型零細企業とは、国家非制限と禁止業種に従事し、且つ以下等の3条件を指します。

従業員人数、資産総額指標は企業通年の四半期平均値で確定し、以下計算式の通りです。

![]()

年度途中に開業又は経営活動が終了した場合、実際の経営期間を一つの納税年度として、上述の関連指標を確定します。また、実施期間は2022年1月1日から2024年12月31日です。

3. 増値税の繰越税金に対する大規模な還付を実施

(1) 繰越税金(仕入増値税の控除留保還付金額)の還付政策に関する経緯

過去、増値税は期末において売上増値税よりも仕入増値税の税額が上回ったとしても、(ゼロ税率を適用する輸出に対応する仕入増値税を除き)還付が認められず翌期に繰越していましたが、財政部・国家税務総局・税関総署公告2019年第39号(以下“2019年39号公告”と表記)[vii]において2019年4月1日より増値税の期末控除留保金額の還付制度が試行されました。但し、還付対象は同政策(同年4月1日)以降の控除が留保された金額の増加分且つ増加分の一部のみが還付される[viii]制限付きの政策でした。

(2) 2022年14号公告で規定される優遇措置・適用要件

一方、2022年14号公告は2019年3月以前に形成された、控除が留保されている仕入税額等も含め全額一括還付し、その後は、増加分(発生分)の還付を認めています[ix]。更に、小規模零細(マイクロ[x])企業だけでなく、製造業全般や一部のサービス業にまで対象が拡大された、大幅な還付政策となっています。

Ø 優遇措置:全額一括還付と増加分の税額は以下の計算式の通りであり、主管税務局に還付申請します。

もし、輸出に対応する仕入増値税について免除控除還付方式を適用する場合、まず同方式を適用した上で、更に本公告が適用される(仕入税額が上回る)状況に合致すれば、本政策の活用が可能です。但し、(商業貿易企業等の)免税還付方式を適用する場合、対応する仕入税額を本還付申請に用いてはなりません。

Ø 適用要件①:2019年39号公告を基本的に踏襲しました。また、下記④”即徴即退、先徴後返(退)政策”も増値税の還付政策であり、両方を享受できる場合、同政策か本優遇措置かいずれかを選択します。

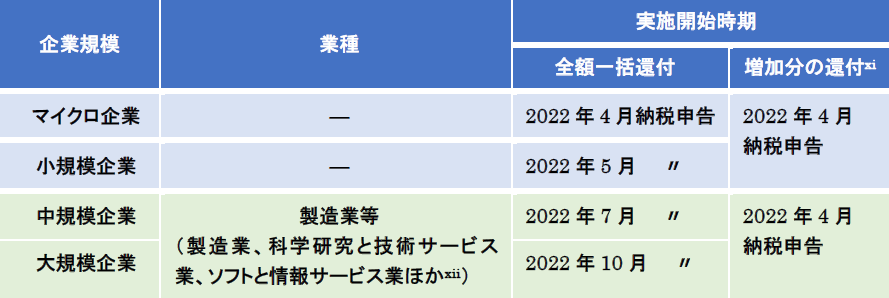

Ø 適用要件②及び開始時期:企業の規模や業種により、下表1の通り、適用要件と開始時期が異なります。

【表1】

尚、上記の中規模企業、小規模企業、マイクロ企業、大規模企業(左記以外)は「中小企業分類標準規定」(工信部聯企業「2011」300号)[i]等の営業収入指標、資産総額指標に基づき確定します。

[i] 工信部聯企業「2011」300号の原文は下記URLの通り。

URL: https://www.miit.gov.cn/jgsj/cws/zfcg/art/2020/art_641b052914d94d87a0110e802a8fa7c6.html

4. 留意事項

政府活動報告では、本減税政策を雇用の促進や景気の刺激策の一環として打ち出しており、実施に向け各地方政府への財政支援を行い地方政府等が確実に本還付・減税を実施する旨を謳っています。そして、上述の通り、早々と企業所得税、増値税の減税措置が公布されました。また2022年全人代に先立ち、“六税二費[xiv]”の減税政策を定めた財政部・国家税務総局2022年第10号公告[xv]など、他の減税政策も打ち出されています。

本政策のうち、特に増値税の還付政策は直接的な資金還流が見込める上、対象企業の範囲が大幅に拡大されている為、日本本社としても現地法人が当該適用要件に該当するか否か、また必要に応じた還付申請サポートが望ましいと考えます。更に、追加措置も含めた今後の関連情報の注視も必要でしょう。

[i] 政府活動報告の原文は右記URLの通り。URL:http://www.gov.cn/premier/2022-03/12/content_5678750.htm

また、日本語版のダイジェスト版は右記URLの通り。URL:http://j.people.com.cn/n3/2022/0305/c94474-9966726.html

[ii] 1元18円で換算。以下同じ。

[iii] また政府活動報告では、小規模納税人に対する段階的な増値税の免税措置等も公表されている。

[iv] 2022年13号公告の原文は右記URLの通り。URL:http://www.mof.gov.cn/jrttts/202203/t20220318_3796368.htm

[v] 2022年14号公告、及び同公告の補充規定・国家税務総局公告2022年第4号の原文は下記URLの通り。

2022年14号公告URL: http://www.chinatax.gov.cn/chinatax/n359/c5173759/content.html

国家税務総局公告2022年第4号URL:http://www.chinatax.gov.cn/chinatax/n359/c5173765/content.html

[vi] 2021年12号公告の原文は右記URLの通り。URL:http://www.chinatax.gov.cn/chinatax/n362/c5163253/content.html

更に、同公告のベースとなる財税「2019」13号の原文は下記URLの通り。

URL:http://www.chinatax.gov.cn/n810219/n810744/n4016641/n4016661/c4023833/content.html

[vii] 財政部・国家税務総局・税関総署公告2019年第39号の原文は下記URLの通り。

URL:http://www.chinatax.gov.cn/n810341/n810755/c4160283/content.html

[viii] 2019年3月末と比し、新たに増加した期末控除留保税額を対象とし、増加分の控除留保税額×仕入税額

構成比率×60%にて計算。

但し、一部の先進製造企業には、追加規定により以下の計算式にて還付を認める政策等も公布されていた。

計算式:増加分の控除留保税額×仕入税額構成比率(×100%)

FYI:財政部・国家税務総局公告2019年第84号URL:http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5136446/content.html

財政部・国家税務総局公告2021年第15号URL:http://www.chinatax.gov.cn/chinatax/n359/c5163917/content.html

[ix] 但し、2019年以降の増加分については、表1のスケジュールにて還付申請が可能。

[x] 2022年13号公告の小規模零細企業(中国語:小型微利企業)と区別する為、小規模マイクロ(中国語:小型微型)企業と訳出した。

また、小規模・マイクロ企業には、個人事業者も含まれる。

[xi] 脚注ⅸと同様。

[xii] その他業種は、2022年14号公告を参照のこと。

[xiii] 工信部聯企業「2011」300号の原文は下記URLの通り。

URL: https://www.miit.gov.cn/jgsj/cws/zfcg/art/2020/art_641b052914d94d87a0110e802a8fa7c6.html

[xiv] “六税二費”とは、資源税、都市維持建設税、不動産税、城鎮土地使用税、印紙税(証券取引印紙税を含まない)、農地使用税、教育費附加、地方教育附加の6つの税目と2つの費用項目を対象とする。

[xv] 2022年10号公告は、六税二費について小規模零細企業等に対し税額の50%以内での減税政策を定めている。原文は下記URLの通り。URL:http://www.chinatax.gov.cn/chinatax/n364/c5173254/content.html

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。