PDF版はこちら → China Info JPマイツ通信 2021年11月号.pdf

皆さんは都市維持建設税や教育費付加、地方教育費付加と呼ばれる付加税をご存知でしょうか?例えば、中国子会社に役務提供して対価を受領した際、増値税(税率6%)が源泉徴収される以外に、更に少額の課税(増値税額に対し計10%~12%前後に相当)を疑問に思う方は居られませんか?その正体である付加税は、都市維持建設税や教育費付加、地方教育費付加から構成され[i]、増値税等[ii]を課税基礎として計算し、例えば増値税額に対して付加税合計で12%が課税されれば、増値税額を含めて役務提供金額に対し6.72%が課税されます。

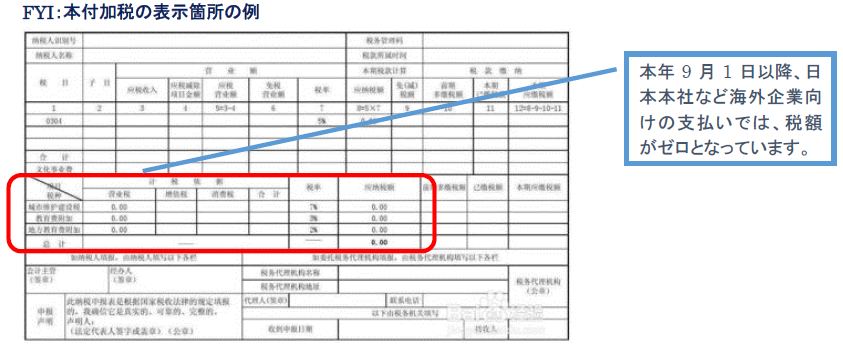

これらの付加税のうち、都市維持建設税は、都市維持建設税法(以下“主席令第51号”と表記)[iii]が2021年9月1日から施行され、従来の都市維持建設税暫定条例(以下“暫定条例”と表記)[iv]が廃止されました。また、同法施行のタイミングに合わせ、財政部・税務総局公告2021年第28号[v]が公布され、都市維持建設税や教育費付加、地方教育費付加(以下“本付加税”と表記)の課税基礎の算定方法が明確化されました。これにより、非居住者が中国企業に対して役務提供を実施した際、従来、増値税や消費税と共に源泉徴収された本付加税は現在、源泉徴収されないなど、特に海外企業が中国企業(現地法人を含む)に対して役務提供をする際には有利な改定となっています。

従い、本稿では、主席令第51号及び財政部・税務総局公告2021年第28号について説明します。

1. 主席令第51号

主席令第51号は全11条と決してボリュームは多くありませんが、以下の通り、納税義務者の範囲の変更以外にも、取扱いに関する項目に明確化が加えられました。

【主席令第51号による、都市維持建設税の主要な取扱い変更点】

|

|

暫定条例 |

主席令第51号 |

|

納税義務者の変更 |

産品税、増値税、営業税(以下“増値税等”と表記[vi])を納付する単位と個人が納付(第2条) |

ü 中国国内で増値税、消費税を納付する単位と個人を納税人とする(第1条) ü 輸入貨物或いは国外単位と個人が中国国内で役務、サービス、無形資産の販売時に納付する増値税、消費税額に対し徴収しない(第3条) |

|

納税額の |

- |

ü 課税基礎は規定に照らし、期末控除留保仕入増値税のうち還付された金額を控除する(第2条)。 FYI:現行計算式[vii]: (実際に納付した増値税及び消費税額+当期免除控除税額 ü 納税額=課税基礎×適用税率(第5条) |

|

納税義務の |

- (増値税等と同時に納付 |

ü 納税義務の発生時期は、増値税、消費税の納税義務の (増値税、消費税と同時に納付(第7条)) |

但し、納税義務者の変更以外では実務上の取扱いでは特段の変更はないと考えられます。また適用税率も納税者の所在地により、それぞれ市区7%、県城や鎮5%、それ以外1%と、従来と同じです。

2. 財政部・税務総局公告2021年第28号

財政部・税務総局公告2021年第28号では本付加税の課税基礎を明確化しており、主要内容は主席令第51号を踏襲すると共に、教育費付加、地方教育費付加も同様の取扱いとする旨を追加しました。

|

ü 実際に納付した増値税、消費税の税額(以下“両税税額”と表記)を課税基礎とする ü 実際に納付すべき両税税額(輸入貨物或いは国外単位と個人が中国国内で役務、サービス、無形資産の販売により納付する両税税額を含まない)とは、以下の通り: ü 直接減免する増値税、消費税の税額とは、直接減税または免税とする両税税額を指す。 ü 教育費付加、地方教育費付加の課税基礎は都市維持建設税と一致する |

3. まとめ

従い、繰り返しになりますが、本改定により規定の明確化が図られたものの、中国国内取引においては実務的な影響は特段無いものと考えます。

一方、日本本社が中国企業(現地法人)に役務提供等を実施している場合、上記の通り、源泉徴収金額は減少しているはずですので、入金金額と共に証憑によりご確認されることをお勧めします。

[i] 地域により、例えば河道維持管理費など、更に別費目の付加税も課税される。

[ii] 付加税は増値税だけでなく中国消費税(日本の奢侈税に相当)にも課税される。

[iii] 主席令第51号の原文は下記URLの通り。

URL:http://www.npc.gov.cn/npc/c30834/202008/9591538ccd764bb787e01e729fe0cbbb.shtml

また、都市維持建設税の解説は上海通信2020年11月号を併せてご参照願いたい。

上海通信を含むマイツニューズレターは右記URLの通り。URL: https://myts.co.jpcategory/newsletter/

[iv] 暫定条例の原文は右記URLの通り。URL: http://www.chinatax.gov.cn/chinatax/n365/c1409/content.html

[v] 財政部・税務総局公告2021年第28号は下記URLの通り。URL:http://www.chinatax.gov.cn/chinatax/n365/c5168440/content.html

[vi] 既に増値税改革等により、主席令第51号の公布前から実務的には増値税・消費税の税額に対して課税されている。

[vii] 現行計算式の法的根拠についても、上海通信2020年11月号を参照のこと。

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。