中国駐在員や新規駐在員へのビザ発給、再入国が加速する[i]など、“withコロナ”下での新常態に移行しつつある状況の中、今回は中国の子会社管理に関する重要な会計基準の変更を取り上げます。

まず「企業会計準則–基本準則[ii]」はIFRS(国際会計基準)へのコンバージェンス(統合)を目的として2007年1月1日以降の開始事業年度から中国の上場企業に適用され、同基本準則に対する具体準則が公布、改正されています。そして、具体準則の一つ、改正「企業会計準則14号 – 収入(以下“第14号”と表記)[iii]」は下表の通り、企業規模により順次、適用対象が拡大され、2021年1月1日からは企業会計準則を採用する日系企業の殆どが該当する、全非上場企業にも適用が開始されます。第14号により収益認識基準等が変更され実務的な影響も生じ得る為、中国子会社が同適用対象且つ未対応の状況であれば、至急の検討、対応が必要となり注意が必要です。詳細は以下の通りです。

n 収益認識基準等の変更を要する対象子会社:

中国の現地法人が採用する会計基準には主として以下2種類があり、企業会計準則(以下、“新準則[iv]”)を採用する中国子会社が、本稿の対象企業となります。

|

|

特徴 |

関連規定 |

|

1 企業会計制度 |

旧「企業会計準則」下での会計処理方法を定めたもの |

財会「2000」25号 |

|

2 新準則 |

IFRS(国際会計基準)との同等性維持を目指すもの |

基本準則:財政部令第33号、同第76号 |

尚、中国政府は新準則の採用を奨励しており、将来的には会計基準は新準則と、2011年に公布された小規模企業向けにより簡便な会計処理を容認する「小企業会計準則」[v]に統一されるものと考えられます。

次に、新準則を採用する企業において、新収益認識基準は以下のスケジュールでの採用が求められており、一部企業では既に強制適用対象ですが、下表の通り、殆どの日系企業は2021年1月から開始することとなり、また早期適用も認められています。

|

対象企業 |

強制適用開始日 |

|

中国国内外の上場企業 |

2018年1月1日 |

|

中国国内の上場会社 |

2020年1月1日 |

|

中国国内の非上場企業 |

2021年1月1日 |

n 収益認識基準の変更内容

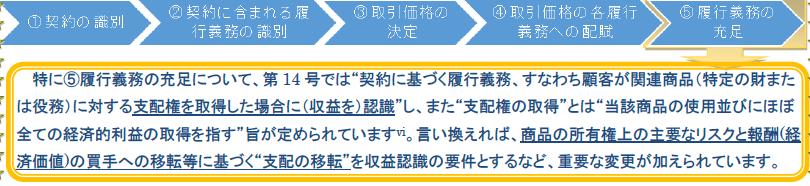

新収益認識ルールでは、以下の5ステップ・アプローチにより、支配移転の枠組みを構築し、例えば同一契約書であっても個々の履行義務を識別する(例えば、販売とサービスがあればそれぞれの履行義務に応じて識別、価格を配賦する)など、個々の取引実態を重視した収益認識を行います。

尚、2022年4月期より、日本でも新収益認識基準が適用開始[vii]となりますが、日本・中国共に、IFRS第15号「顧客との契約から生じる収入」[viii]の施行を改定の背景としている為、上記の5ステップ・アプローチや支配の移転を収益認識時点とする旨、及び収益認識判定の具体的指標は、共に基本的にIFRS第15号を踏襲しています。

n 留意事項

これまで「出荷基準」により収益を認識していた企業は、新収益認識基準では「履行義務の充足」が求められ、商品の所有権・リスクの移転や役務提供完了時点で収益を認識すべきとの観点から、今後は「検収基準」や「引渡基準」への変更を要する可能性が十分に考えられます。また、中国独自の「発票基準」、すなわち発票発行時点による収益認識は、(従来より)発生主義とは異なる為、改めて正しい収益認識への検討、対応が求められると考えられます。

また、「企業会計準則第21号 – リース(以下“第21号”と表記)」も非上場企業に対して同日適用され[ix]、例えば短期リースの免除や少額資産の免除に該当するもの以外[x]、IFRS同様に、リース契約でなくとも規定要件[xi]に該当すれば、実質的なリースとしてオンバランスが必要となる等の重要な変更事項にも併せて留意が必要です。

もし新準則の採用企業にもかかわらず、収益認識基準の変更への対応が未済の場合、早急に検討、対応が必要となりますので、くれぐれもご注意ください。

[i] 中国駐在員のビザや個人所得税にかかる詳細は、JPマイツ通信及び中国マイツ通信のバックナンバーを参照のこと。

URL: https://myts.co.jpcategory/newsletter/

また、上海通信(【2018年12月】『企業会計準則第14号 – 収入』の改定)も併せてご参照いただきたい。詳細は下記URLの通り。

URL: https://myts.co.jpnewsletter/2018/12/10082/

[ii] 基本準則の詳細は財政部令第33号及び同76号(基本準則(2014))は、財政部会計準則委員会HP上の下記URLの通り。

URL:https://www.casc.org.cn/2018/0815/202817.shtml、https://www.casc.org.cn/2018/0815/202818.shtml

[iii] 第14号(財会「2017」22号)の詳細は、下記URLの通り。

[iv]“新準則”に対し、“旧準則”すなわち旧「企業会計準則」は財会「2015」3号により廃止となったが、旧準則下の会計処理要領ともいうべき「企業会計制度」(上表1)は依然として有効であり、相応数の日系企業が現在も採用している。

[v] 小企業会計準則の詳細は「小企業会計準則」の通知(財会「2011」17号)を参照のこと。

[vi] 第14号(第二章認識:第4条~第13条)等を参照のこと。

[vii] 詳細は「収益認識に関する会計基準」(企業会計基準第29号)を参照のこと。下記URLの通り。

URL: https://www.asb.or.jp/jp/accounting_standards/accounting_standards/y2020/2020-0331-01.html

[ix] 第21号の詳細は右記URLを参照のこと。URL:https://www.casc.org.cn/2018/0815/202790.shtml

[x] 第21号(第三章第3節:第30条~第34条)を参照のこと。