2019年1月より改正「個人所得税法」が施行されています。同法の補充規定である財税「2018」164号ⅰにおいて、旧法下の優遇措置のうち「年一回賞与に対する取扱い」や「外国籍人員に対する優遇措置」は、同法改正後の新ルールと共に2021年12月31日までの併存が認められ、2022年1月1日以降は新ルールに一本化されます。

新ルールでは、現行の年一回に限定した賞与に対する特例的な税額計算が廃止されます。また、外国籍人員に対する免税措置が廃止され、一例として住宅手当であれば会社借り上げの場合に全額免税でしたが月額最大1,500元の控除が認められるに止まり、また子女教育費であれば子女一人当たり月額1,000元の控除が認められるに止まります(それぞれ詳細は下述)。このように、特に外国籍人員は大幅な税負担の増加を余儀なくされます。

従って、日本本社は改正後の税負担の影響を分析すると共に、派遣駐在員に対する給与ポリシーの再検討(含むタックス・イコライゼーションⅱの導入)や現地化の進展の要否など、現地法人運営の再考が求められます。

2022年以降に取消の優遇税制①

~年1回賞与の取扱い~

現在、賞与に対する課税方法として、国税発「2005」9号ⅲにより年1回に限定し、12ヶ月で按分し算出した金額に対応する適用税率と速算控除を用いた、以下の税額計算方式が認められています。

2021年末までは当該計算方式を用いるか同賞与金額を総合所得に算入し計算するかの二択となっており、外国籍人員の場合、通常は前者を選択します。

*本制度は外国籍・中国籍を問わず2021年12月31日まで適用可。2022年1月以降、共に不可。

2022年以降に取消の優遇税制②

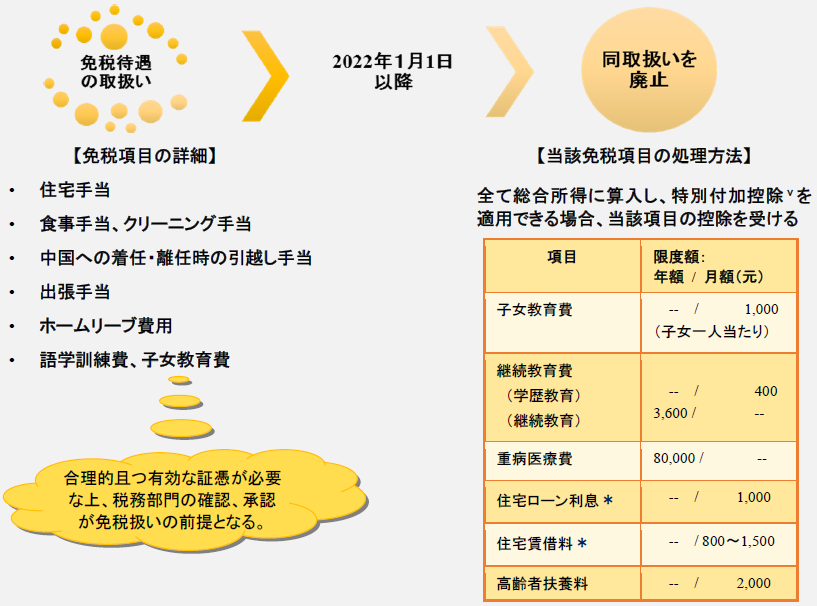

~外国籍人員に対する免税項目~

現在、外国籍人員に対しては、国税発[1997]54号ⅳ等に基づき、住宅手当や子女教育費を始めとした以下の免税項目が設けられています。

2021年末までは同免税措置を享受するか特別追加控除を適用するかの二択となっており、通常は前者を選択します。

*本制度は外国籍のみ2021年12月31日まで適用可。2022年1月以降、外国籍に対しても適用不可。

*住宅ローン利息と住宅賃貸料はいずれか一つのみ控除可能。

尚、これらの政策は特に外国籍人員にかかる税負担の影響が深刻であるため、既に日系現地法人を含む中国現地法人や諸団体が同政策の廃止や再考を求める動きも見受けられます。従いまして、日本本社として、現地法人への対応策の検討と同時に、同政策を巡る議論など今後の動向にも注視が必要です。

ⅰ 財税「2018」164号:個人所得税法改訂後の関連優遇政策の引継に関する通知

(原文URL:http://www.chinatax.gov.cn/n810219/n810744/n3752930/n3752974/c3979016/content.html)

ⅱ 海外勤務に伴う手取り保証を目的とし、雇用者が従業員の海外派遣に起因する実際の税額の支払いに同意する一方で、従業員は派遣元国(例えば日本)に継続して勤務したならば支払ったであろう税額分をみなし税(ハイポタックス-Hypothetical Tax)として雇用者に支払うことに同意し、これに基づき年度末に確定申告調整を行うもの。

ⅲ 国税発「2005」9号:個人が取得した年一回賞与等の個人所得税計算問題に関する通知

(原文URL:http://www.chinatax.gov.cn/n810341/n810765/n812188/n812950/c1201370/content.html)

ⅳ 国税発「1997」54号:外国籍個人が取得する関連手当についての個人所得税免税の執行に関する通知

(原文URL:http://www.tax.sh.gov.cn/pub/xxgk/zcfg/grsds/200507/t20050719_288642.html)

ⅴ 国発「2018」41号:個人所得税特別付加控除暫定弁法の通知

(原文URL:http://www.chinatax.gov.cn/n810341/n810755/c3960435/content.html)