![]()

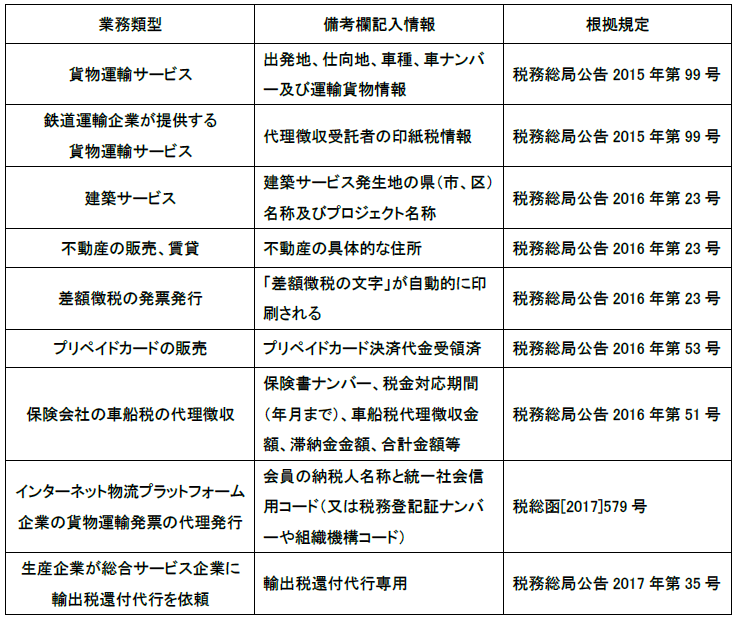

皆様の中には、発票の備考欄を「重要ではない欄だ」と考えている方がいらっしゃるかもしれません。しかし、もし備考欄を無視すると、非正規発票だと判断され、税務リスクが生じる可能性があります。では、備考欄は発票の一部として、どのような場合に記入が必要とされ、どのように記入すれば良いのでしょうか。以下の通り、紹介いたします。

注意点:

<中華人民共和国増値税暫定条例>第9条では、納税者による物品、役務、サービス、無形資産、不動産の購入は、取得した増値税控除証憑が法律・行政法規または国務院税務管轄部門の関連規定に適合しない場合、その仕入税額は売上税額から控除してはならないと規定されています。

また、国家税務総局2018年第28号公告<企業所得税損金算入証憑管理弁法>第12条の規定に基づくと、企業が自己印刷、偽造、変造、廃棄、発行者による違法取得、虚偽発行、記入が不規範等の規定に合致しない発票、及び国家法律法規等の関連規定に合致しないその他の外部証憑を取得した場合、損金算入証憑としてはなりません。

関連発票を発行、又は受領する際には、備考欄の記入にご留意ください。

参考資料:税総貨便函[2017]127号(増値税発票発行指南)