![]()

2017年2月24日付で第12回全国人民代表大会常務委員会第26回会議より「全国人

民代表大会常務委員会の<中華人民共和国企業所得税法>の変更に関する決定」が公

布されました。詳細は下記の通りです。

背 景

背 景

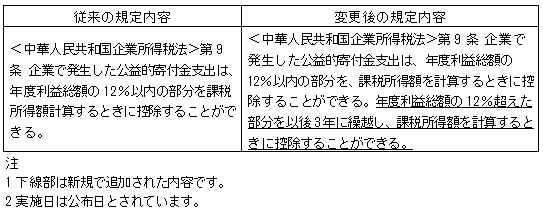

現行<企業所得税法>第9条によると、公益的寄付金は年度利益総額の 12%超えた

部分は控除できず、繰越もできないとされています。

但し、2016年9月1日より実施された<慈善法>第80条では、公益的寄付金支出は

当年度控除枠を超えた場合、超えた分を以後3年に繰越し、課税所得額を計算すると

きに控除することができるとされています。

上述の規定上の矛盾を解消し、企業の公益的寄付行為をより促進するため今回の

<企業所得税法>の変更に至ったと思われます。

公益的寄付の控除にあたって

1 受贈者は必ず県レベル以上の人民政府及びその部門と直轄機構であること。

2 公益的社会団体への公益的贈与は必ず企業所得税確定申告所属年度に限り、かつ、

受贈者は財政、財務、民政などの部門の聯合公布によるリスト表上の相手であるこ

と。

3 企業による直接的な贈与行為は加算調整を行うこと。

4 省レベル以上(省を含む)の財政部門が作成、かつ受贈者会社印押印有の公益的贈

与の原資証憑或いは受贈者会社印押印有の「非税収入一般支払書」の「収据聯」を

持って控除すること。

上述の注意事項を確認の上、対応されることをお勧めいたします。