2016年1月、科学技術部、財政部、国家税務総局は<≪ハイテク企業認定管理弁法≫の修正印刷の通知>(国科発[2016]32号)を公布し、ハイテク企業の「認定条件」、「監督管理」等に対し大きな修正を行いました。

そして2016年11月8日に、企業の当該優遇政策への理解を深めるため、国家税務総局のサイトで「ハイテク企業税収優遇政策」のオンラインインタビューが行われました。その時の主な内容について以下の通り紹介いたします。

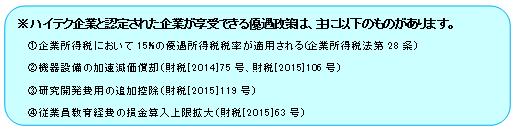

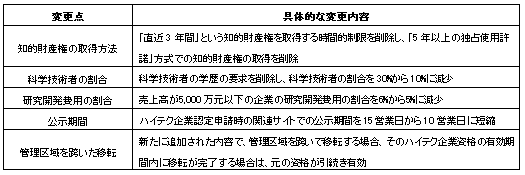

一、新<ハイテク企業認定管理弁法>の主な修正箇所は?

二、企業がハイテク企業資格を取得した後、税務機関にて審査許可をもらう必要があるか?

企業がハイテク企業資格を取得した後、税務機関の審査許可は不要で、「国家税務総局公告2015年第76号」の要求に基づき届出を行えばよい。

三、推定徴収の企業はハイテク企業の税収優遇政策を享受できるか?

ハイテク企業の税収優遇は帳簿徴収の企業のみ適用される。

四、ハイテク企業と認定された後、毎年年度検査を行う必要があるか?

企業がハイテク企業と認定された後、資格の有効期間内で年度検査を行う必要がない。但し、毎年5 月末までに「ハイテク企業認定管理業務ホームページ」にて前年度の知的財産権、科学技術者、研究開発費用、経営収入等を年度発展状況報告表に記載し報告する必要がある。

五、企業のハイテク企業資格が取り消された場合、既に享受した税収優遇はいつから追徴されるか?

ハイテク企業資格が取り消された日の所属年度初めから既に享受した税収優遇を全額追徴される。

六、税務機関が日常管理の過程で、認定条件に合致していないことを発見した場合の処理はどうなるか?

税務局から認定機関に再審査依頼がなされる。再審査よりハイテク企業の資格が取り消された場合、認定条件に合致しない事象が発生した年度の初めから既に享受した税収優遇が全額追徴される。