![[2012年7月号] 大連市における技術先進型サービス企業認定について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

大連市では、2012年3月に大科創発【2012】18号<《大連市技術先進型サービス企業認定管理弁法(修訂)》の発行について>が公布され、財税【2010】65号に基づいた取扱になることが明確化されました。

上記通知では、2010年7月1日からとなっていましたが、大連市での規定は、《大連市技術先進型サービス企業認定管理弁法》(試行)に基づき、これ以前の取扱についての通知である財税【2009】63号通知に沿ったものでした(ただし、実務的には財税【2010】65号の取扱となっていました)。

財税【2009】63号と財税【2010】65号の主な変更点は、上記認定条件5.が「技術先進型サービス業務の売上が当年度の総売上の70%以上を占める。」となっていたところが「総売上の50%以上」となり、企業にとって条件が若干緩和されております。

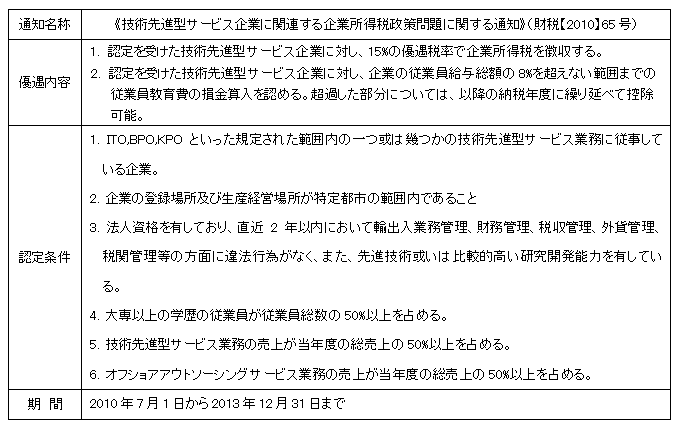

今回は大連における<技術先進型サービス企業認定>による企業所得税優遇政策についてご紹介いたします。

まず、本政策についての国家財政部、税務総局、商務部、科技部、国家発展改革委員会連名による《技術先進型サービス企業に関連する企業所得税政策問題に関する通知》は以下の通りです。