![[2012年5月号] 小型薄利企業の企業所得税優遇政策](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

5月になって大連もすっかり春らしい気候となり、新しい始まりを感じる季節になりました。今回はすでに中国にて投資を行っている、あるいは今後投資を考えている企業の皆様に対し、小型薄利企業の企業所得税優遇政策をご紹介いたします。

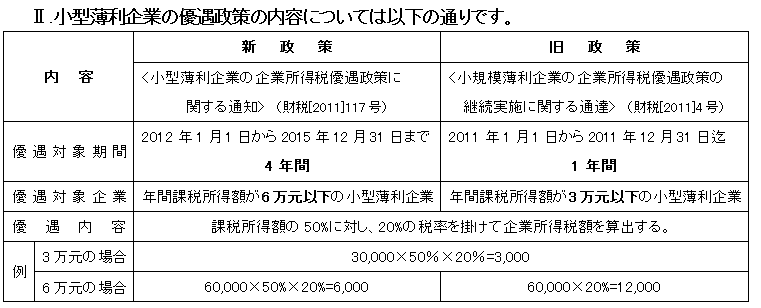

小型薄利企業は、次の企業を除き、企業所得税計算時、基準税率の25%でなく、

20%の優遇税率を適用することができます。

①国家が制限あるいは禁止している業種の企業

②推定課税方式で企業所得税を徴収されている企業

③非居民企業

これにより、結果的には、企業所得税を半減できるという大きな優遇を受けることが可能となります。

※今から行う2011年度の確定申告は財税[2011]4号通知に基づくので、課税所得額の限度額が3万元以下

の場合に税率20%の課税所得額半額での計算となりますので、ご注意下さい!

優遇を受けるには、対象となる企業が、企業所得税確定申告時に、申告書類に優遇政策適用後の税額を記

入します。その後専管員が判断し、指示があれば、該当書類を提出し、問題がなければ優遇政策の恩恵を

受けることができます。

基準を満たす企業は、優遇を受けられるように申告を行うことをお勧めいたします。

※2012年四半期企業所得税予定納付より新政策が適用されます。