![[2012年3月号] 増値税管理システム費用の増値税控除について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

納税者の負担を軽減するため(?)に、財政部及び国家税務総局より財税(2012)15号文献が通達され、2011年12月1日より、増値税管理システム専用設備及び技術保守費用について、増値税納税額より全額を控除することが可能となりました。

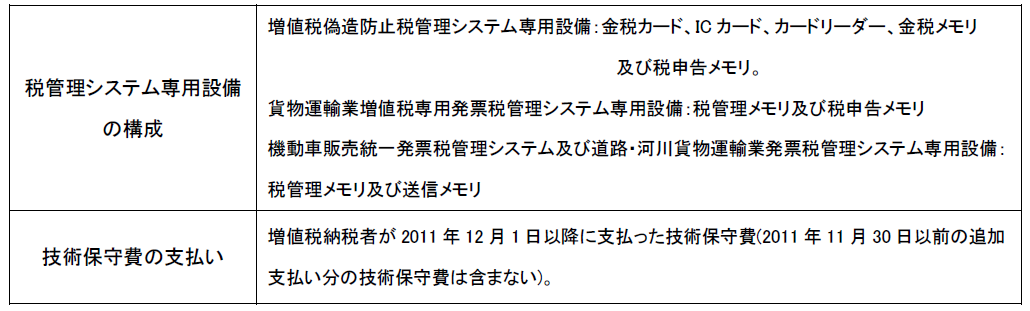

1.増値税専用設備及び保守費の増値税控除適用範囲

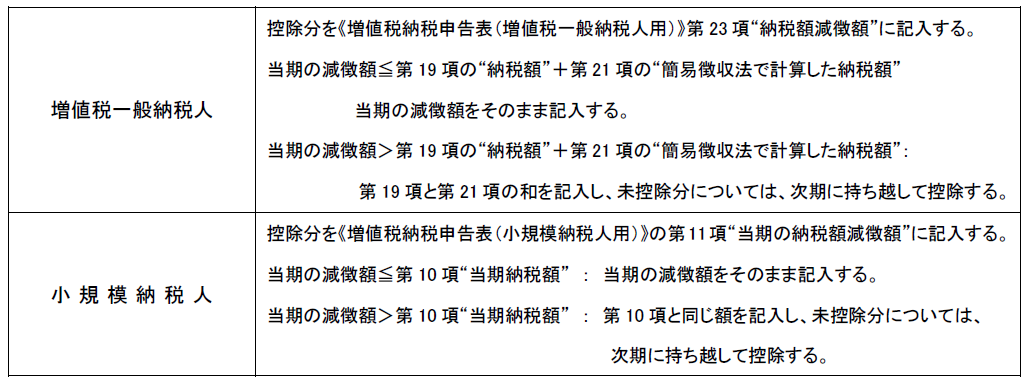

2. 増値税納税申告表の記入

説明 :

1.増値税納税者が2回目以降に購入した増値税管理システム専用設備の費用は、増値税納税額から控除で

きません。

2.増値税納税者が支払った技術保守費は、技術保守を行った企業が発行した技術保守費領収書を以て増

値税額の控除を行います。

3.増値税一般納税人が支払った増値税管理システム専用設備及び技術保守費は、全額増値税納付額より

控除されるため、その増値税発票は増値税控除の証憑とされず、仕入税額を売上税額より控除することが

できません。