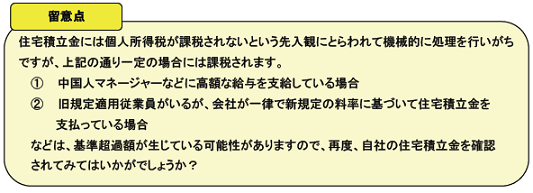

![[2010年8月号]住宅積立金基準超過分に対する個人所得税の課税に関する規定](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

中国の住宅積立金は非常に高率(企業・個人負担合計40%!)、かつ、目的外取り崩しが不可

という企業にとっても個人にとっても非常に厳しいものですが、武士の情けか、個人所得税法上は

非課税とされています。

しかし、一定の場合には個人所得税が課税される場合があることをご存知でしょうか?

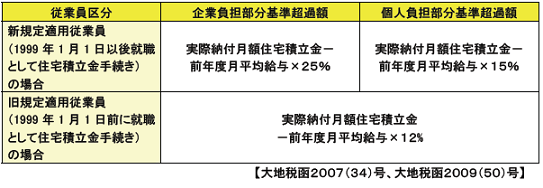

下記の基準超過部分には給与として個人所得税が課税されることとなっています。

注、①表中の「前年度月平均給与」は住宅積立金納付基数が最高限度額(2009年は8,580元)を超える

場合は、8,580元に置き換えて計算します。

②上記は大連市四区(中山区、西岡区、甘井子区、沙河口区)及び高新園区の場合です。

開発区においては、全て新規定適用従業員の算式に基づいて基数超過分について個人所得税の

課税所得を計算します。