![[2010年9月号]増値税一般納税者資格認定管理弁法による変更点](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

一般的に中国の増値税は日本の消費税に似た税金であるといわれています。

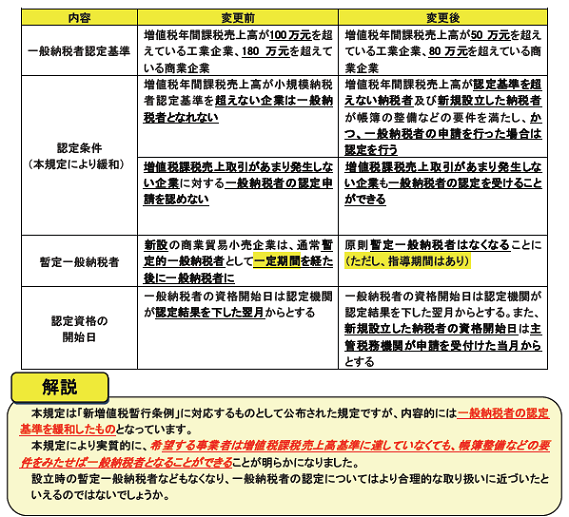

中国の増値税にも日本の消費税の①原則課税事業者、②簡易課税事業者に似た制度があり、中国の増値税では①一般納税者、②小規模納税者という制度があります。中国の制度も日本と同様、①一般納税者は仕入れ税額控除ができ(日本の原則課税的なもの)、②小規模納税者は仕入れ税額控除がないが、売上増値税税率は3%というものです。しかし、中国の一般納税者は日本と異なり、売上要件を満たしたものしか一般納税者となれない(日本はすべての事業者が原則課税で申告可能)という点が大きく異なっていました。

しかし、国家税務総局交付の<増値税一般納税者資格認定管理弁法>(国家税務総局令2010年第22号、2010年3月20日より施行)により、一般納税者の認定基準などが明確化され、実質的に従来の一般納税者認定基準が一部変更されることとなりました。旧管理弁法との主な変更点は以下の通りとなっています。