![]()

昨年11月に研究開発費の追加控除について<財政部、国家税務総局、科学技術部の研究開発費用の加算控除政策に関する通知>財税[2015]119号が公布されました。当該通知が2016年1月1日より施行されるに伴い、従来の通知である国税発[2008]116号、財税[2013]70号が廃止されることとなります。

※従来の通知の内容については大連マイツ通信2013年12月号をご参照ください。以下、新旧通知の主な取り扱いの違いについてご紹介いたします。

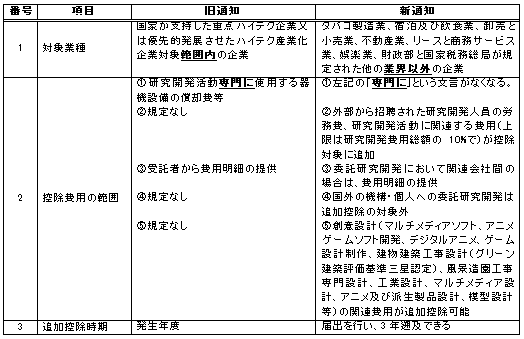

説明 上表1の変更により、対象となる業種が拡大され、従来は規定に定められた特定の業種のみに対して適用される形になっておりましたが、新通知ではネガティブリスト方式になり、上表に列挙された業種以外であれば、優遇政策を享受する事ができます。特に製造業において研究開発費における優遇を享受しやすくなったと言えます。

また、控除費用の範囲については、上表2のとおり、「専門に」の文言がなくなったことにより、研究開発活動のみに使用する固定資産等のみならず、通常の生産活動に共用で使用している設備についても研究開発活動関連部分は対象になったように読み取れます。このほか研究開発人員の労務費及び研究開発活動に関連する費用等が控除対象に追加されています。