2015.12.01

税務事業部 吉岡博彰

税務事業部 吉岡博彰

===第4回===

第4回『相続・事業承継通信』を担当させて頂きます吉岡と申します。

第4回目は平成27年度税制改正により設けられた「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」についてご紹介したいと思います。

「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」とは、直系尊属(父母や祖父母など)から子供や孫に対して、結婚資金や子育て資金に充てるための金銭等を一括で贈与したとしても、1,000万円(結婚資金は300万円)を上限に贈与税が非課税となるというものです。具体的な要件は下記の通りです。

・結婚・子育てのための資金として贈与したものであること

・平成27年4月1日から平成31年3月31日までに贈与したものであること

・20歳以上50歳未満の子供・孫に対して贈与したものであること

・受贈者1人につき1,000万円(結婚関係費用は300万円)が上限

・金融機関等との一定の契約に基づき結婚子育て資金口座を開設すること

結婚・子育てのための資金が要件となっており、その具体例を挙げますと、

・挙式費用、衣装代等の婚礼(結婚披露)費用

・家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

・不妊治療、妊婦健診に要する費用

・分娩費等、産後ケアに要する費用

・子供の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)

などが該当します。上記のような支払いを行った場合には結婚・子育て資金口座を開設した金融機関等に、その支払いに係る領収書等を提出することで払い出しが行われます。

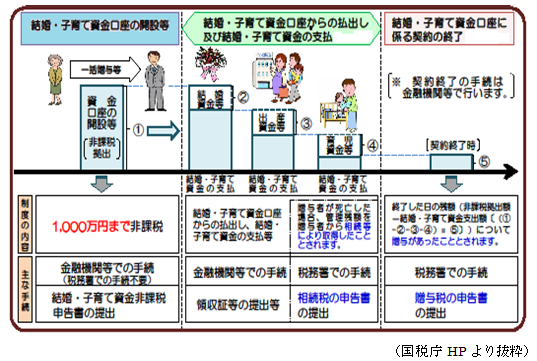

なお、結婚・子育て資金口座に係る金融機関との契約は下記事由に該当したときに終了します。

・贈与を受けた子供・孫が50歳に達したこと

・贈与を受けた子供・孫が死亡したこと

・口座の残高が0になり、契約を終了させる合意があったこと

注意点としましては、契約が終了した時点で口座に残額があるときは、その残額が贈与税の課税価格に算入されてしまうため、贈与税が発生する場合があります。また、契約期間中に贈与をした直系尊属が死亡した場合は、その残高が相続税の課税価格に含まれます。この点につきましては、教育資

金の一括贈与制度と取扱いが異なりますのでご注意下さい。

口座開設から契約終了までの流れは下図のようになります。  以上が平成27年度税制改正により設けられた「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」制度の主な内容となります。

以上が平成27年度税制改正により設けられた「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税」制度の主な内容となります。

以前から述べている通り、相続税対策における贈与の有効性が高まっています。子供や孫の結婚資金や子育て資金を負担してもいいと考えておられる直系尊属の方は、一度この制度を検討されてみてはいかがでしょうか。