![[2015年10月]~相続税 大増税時代到来~ 第2回](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2015.10.01

税務事業部 尾形泰基

税務事業部 尾形泰基

===第2回===

はじめまして。

第2回『相続・事業承継通信』を担当させて頂きます尾形と申します。

さて、第1回は平成27年の相続税改正項目の柱である基礎控除がテーマでした。

今回は、その他の改正項目について取り上げたいと思います。

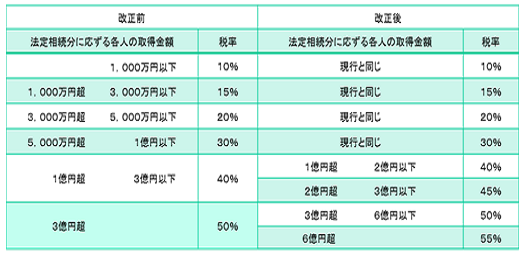

平成27年度改正における他の主項目としては、『税率構造の見直し』、『小規模宅地等の評価減の拡充』の2項目があります。

まず、税率について紹介したいと思います。

平成27年1月1日以降に開始する相続より、税率が下記の表のとおりに見直されました。

改正により、取得金額2億円超3億円以下が、40%から45%へ、6億円超が50%から55%へ税率が引き上げられました。

第1回の基礎控除の引き下げと共に、富裕層への課税の強化がされています。

次は、納税者有利の規定である『小規模宅地等の評価減の拡充』について、紹介していきます。

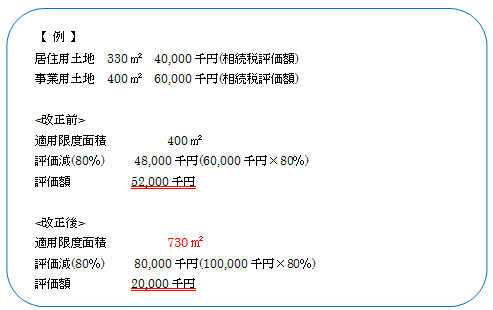

小規模宅地等の評価減とは、一定の条件を満たす土地について、一定面積まで評価額を減らす制度です。具体的には、居住用の土地、事業用の土地、貸付事業用の土地が適用を受けることが出来ます。

今回の改正では、特定居住用宅地等(居住用土地)の適用限度面積が240㎡から330㎡へ拡大されると共に、特定居住用宅地等と特定事業用宅地等(事業用土地)の併用が可能となりました(※)。

※従来では、すべての対象地の合計が一定面積以下となるように調整計算。

改正前では、特定居住用宅地等と特定事業用宅地等の併用が出来ないため、特定事業用宅地等のみの適用(400㎡)となっており、評価減も48,000千円となっております。

これに対し、改正後では、特定居用宅地等と特定事業用宅地等の完全併用が可能となったため、それぞれの適用限度面積(居住用330㎡、事業用400㎡)まで評価減を使うことが可能となりました。例の通り、改正前後では、評価減適用後の土地評価で大きく差が出るケースがあります。

以上が、平成27年の相続税改正の主たる項目となります。