![[2015年8月]~相続税 大増税時代到来~ 第1回](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2015.08.01

税務事業部 三谷聖哉

=== 第1回 ===

初めまして。

この度『相続・事業承継通信』を執筆させていただくこととなりました三谷と

申します。

相続・事業承継等の資産税に係る有用な情報をなるべくわかり易くご紹介

して行きたいと思います。

どうぞよろしくお願いします。

早速ですが、第1回ということでもありますので、今回は相続税のホットなテーマ

である平成27年の改正にスポットを当てたいと思います。

もうご存知の方も多いかと思いますが、今年より相続税が増税されました。その

増税の主な内容は、「基礎控除の引き下げ」にあります。

基礎控除とは、相続税が課税される価額の最低金額を言います。言い換えれば、

相続税はこの基礎控除を超える金額に対して課税される、ということになります。

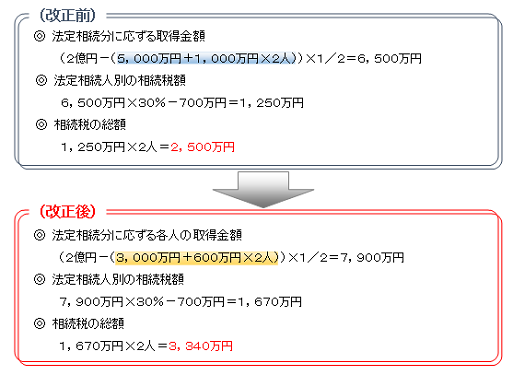

具体的に、この基礎控除の引き下げに伴う影響額を考えてみましょう。

仮に遺産総額が2億円、相続人が子供2人であった場合の相続税額は以下の

とおりになります。

つまり、3,340万円-2,500万円=840万円の増税 と

なります。

基礎控除が引き下げられた関係で、課税の対象となる部分の財産が増加します。

単純に言うと、「引き下げられた基礎控除額×税率」相当額の相続税額の増加と

なったわけです。

上記事例では、引き下げられた基礎控除額2,800万円×税率30%=840万円

の増税となります。

次回は、その他の相続税の改正点をわかり易くお伝えします。お楽しみに!!