![[2015年7月]コラム第5回 中小企業で果たすべきCFO業務](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2015.07.01

営業企画部 片瀬陽平

コラム第5回目

前回のコラムでは中小企業の事業成功要因と業績評価基準について記載しました。

事業成功要因については、自社のポジショニングが非常に重要になります。自社商品

(事業)の現在のポジショニングを確認するツールにPPM(プロダクト・ポートフォ

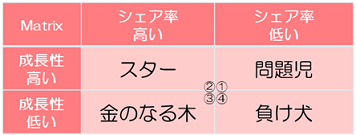

リオ・マネジメント)分析というものがあります。まずはこの図をご覧下さい。

<PPMマトリックス>

こちらはシェア率と成長性のマトリックスとなります。

問題児から始まり、コストをかけシェアを獲得しスターになり、製品のコモディティ

化に伴い金のなる木になり、市場の衰退と共に負け犬になっていくという自社製品

(事業)のポジショニングを表すマトリックスですが、今の自社製品(事業)のポジ

ションはどこになるでしょうか。正確な自社のポジションが定まった段階でその

ポジションに合った戦略を練る必要があり、その戦略こそが事業成功要因となります。

例えば、標準化とはシェアを獲得した後の利益率の向上のために行われ、質から価格

へとその優位性が変化することになりますが、コモディティ化する商品に見合った戦

略は取れていますか。この場合の事業成功要因として注目する指標は利益率となり、

利益率を伸ばす戦略が必要となります(安定、高歩留り、安価を軸にした戦略が必要)。

次は業績評価基準についてお伝えしますが、業績評価のための指標には階層がある

ことを皆さんはご存知ですか。1つの指標を細かくブレイクダウンしていくことによっ

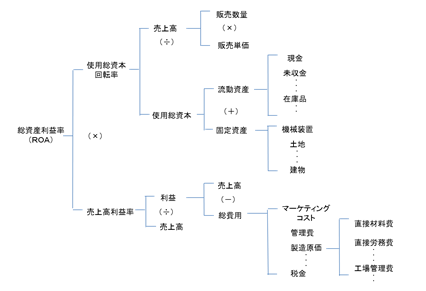

て上記戦略を達成できない原因が見えてくるのです。ここでは有名なROA(総資産

利益率)展開をお伝えします。

<ROA展開図>

出典:鈴木輝夫著「海外事業が成功するグループ経営管理の全て」中央経済社

こちらのROAの展開図を確認すると、ROAは総資本回転率と売上高利益率に分解する

ことができます。上記の例と整合をとって利益率の続伸が事業成功要因という例で説

明しますと、これらの指標の内、売上高利益率に注目することとなります。売上高利

益率を分解すると利益と売上高に分解することができ、利益については売上高と総費

用に分解することができます。更に分解を進めていくと総費用を材料費・労務費・管

理費まで落とし込むことができます。

ここで先ほどの(安定、高歩留り、安価を軸にした戦略が必要)このカッコ書きを

思い出してください。つまり“安定的に高歩留りの製品を安価に”製造することと

利益率の改善を紐付けてもらいたいのです。

・「安定的に」=設備の安定稼働=止まらない設備

・「高歩留り」=不良を発生させない=発生させても流出させない

・「安価に」=上記の実現で製造原価を下げる=競争力UPする

つまりオートメーション化、5S の徹底、配置転換(設備の配置)、リードタイムの短

縮、トヨタ式システムの導入など、やるべきことが見えてくるのではないでしょうか。

もう一度復習になりますが、問題児の段階でこれらの戦略を行う会社は失敗する可能

性が高くなります。問題児での戦略は「シェア獲得」(高付加価値戦略・営業戦略

など)であり、標準化によるコストの削減ではないことにご留意ください。

今回は定量的な事業計画の数字の考え方についての話が長くなってしまいましたので

このあたりで締めさせていただきますが、来月は上記考え方に基づいて作った事業計

画のロール(毎年の改定)の話をしようと思います。

来月もよろしくお願いいたします!!