![[2015年5月]国外関連企業への費用支払の公告が出ました!](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

2015年3月18日に国家税務総局『企業の国外連企業への費用支払時の企業所得税問題に関する公告

(家税務総局公告2015年第16号)が交付されました。

上海マイツ通信2014年10月号でお知らせしました2014年7月29日発表の「高額費用の対外支払に関

する租税回避防止調査についての通知(税総弁発[2014]146号)」の2004年~2013年の10年間に海

外関連会社へサービス費とロイヤルティを支払った企業調査後の通知です。

サービス費やロイヤルティの支払に関しても、独立企業間取引原則に従っているかどうかが今後、

よりチェックされます。

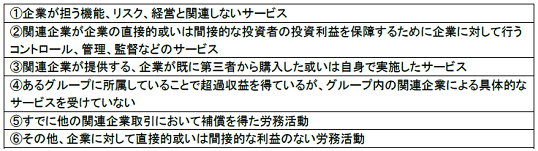

下記のサービス費は企業所得税の計算において損金算入されません。

中国の企業が、必要なサービスである、受益を受けている、真実な取引である、価格は適切であるこ

とを証明できるように、契約書(協議書)、業務報告書、価格の算定根拠等を準備しておく必要があり

ます。

下記のロイヤルティは、企業所得税の計算において損金算入されません。

各関連企業の無形資産の開発、価値の上昇、保守、保護、応用及び普及において担う機能、投入資

産、リスク負担を分析し、各関連企業の無形資産の価値創出における貢献度を判断し、各自が享受する

経済利益を確定した上でロイヤルティ額を決定する必要があります。

中国税務局から、株主活動であり受益性がないサービスと言われたり、中国企業の超過収益力は中国

企業の果たした販売活動によるブランド確立に起因し、生産ロイヤルティが高すぎる等、言われたりし

ないための準備も必要になります。