![[2015年3月号]非貨幣性資産を用いた投資の優遇税制](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

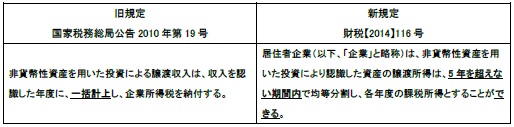

2014年12月31日財政部国家税務総局は、「非貨幣性資産を用いた投資に係る企業所得税政策問題に関

する通知」(財税【2014】116号)を公布し、非貨幣性資産を用いた投資の税務上の取扱いについて新し

く規定しました。

新旧取扱いについては以下の通りです。

※但し、新規定の取扱いでは、

①企業が投資後5年以内に持分を譲渡する或は投資を回収する場合及び

②企業が投資後5年以内に登記抹消する場合には、課税の繰り延べを停止する

とされています。

説明

1.新規定の第2条によると、企業の非貨幣性資産を用いた投資に係る譲渡所得の計算式は、

「非貨幣性資産の評価後の公正価値-税務上の簿価」と定められています。

2.優遇を適用した場合、非貨幣性資産を用いた投資による収入に対し、会計と税務の処理が

異なるため、当年度から5年以内で一時差異が発生します。

3.新規定は「マスト」ではなく、「できる」と規定しているため、企業が適用するかを自由に

選択し、5年以内の期間で譲渡所得を繰り延べて申告することができます。

4.新規定は2014年1月1日より施行されますが、新規定公布前に発生し、まだ処理を行っていない

非貨幣性資産を用いた投資についても、新規定の規定と合致する場合、新規定に従って処理するこ

とができます。