![]()

平成30年5月18日、消費者庁・財務省・経済産業省・中小企業庁は、平成31年(2019年)10月1日より実施される消費税の軽減税率制度の実施に伴う価格表示に関する情報を公表しました。

軽減税率の適用対象品目を「酒類及び外食を除く飲食料品」及び「定期購読契約が締結された週二回以上発行される新聞」としているため、テイクアウト等には軽減税率(8%)が適用されることとなる一方、店内飲食には標準税率(10%)が適用されることになります。

そのため、外食事業者やイートインスペースのある小売店等の事業者では、同一の飲食料品の販売につき適用される消費税率が異なる場面が想定されます。

このようなことから、消費税の軽減税率制度の実施に伴う価格表示について、適切な価格表示を推進し、事業者間の公正かつ自由な競争を促進するとともに、一般消費者の適正な商品又は役務の選択を確保することを目的としています。

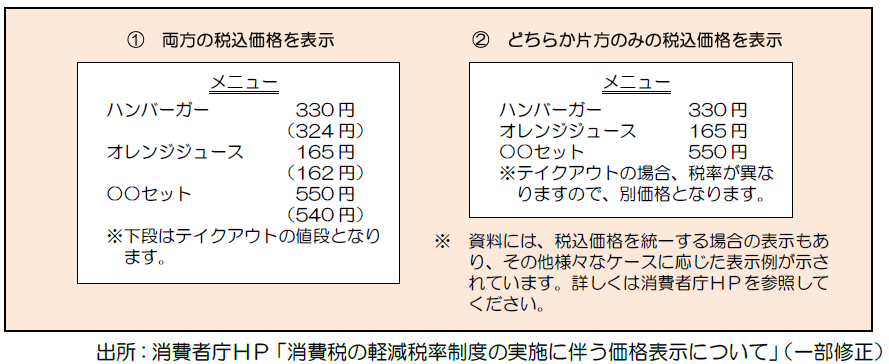

? 留意点

下記資料②のケースにおいて、テイクアウトのみの税込価格の表示とすることも可能ですが、その旨を明瞭にしていないと、本来はテイクアウトの場合よりも店内飲食のほうが税込価格が高いにもかかわらず、一般消費者に店内飲食の価格が実際の価格よりも安いとの誤認を与えてしまい、不当景品類及び不当表示防止法第5条第2号の規定により禁止される表示(有利誤認)に該当するおそれがある。…etc.

【外食事業者のメニュー表示例】