![[2014年3月号] 駐在員の給与負担について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

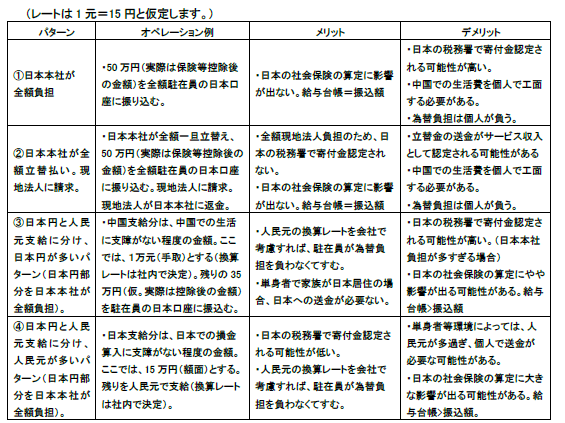

最近、給与負担についてのご相談が増えております。特にここ数ヶ月円安となっており、駐在員の給与額にも影響を及ぼしております。今回は、給与負担について、いくつか例を挙げます。

なお、上記③④のデメリットである日本の社会保険の算定への影響ですが、給与台帳を100として、人民元支給分を控除すれば問題ない場合もありますので、日本本社でご確認ください。

上記②のデメリットである立替金の送金が日本へのサービス収入として中国で認定された場合、新増値税6%(及び付加税)、企業所得税みなし利益率×25%を源泉徴収する必要があります。

上記パターン①及び②の場合で、レートによる影響を見てみます。

A総経理とB総経理は、どちらも月給50万円で上海での職務は全く同じとします。上海での1ヶ月の生活費は、2万元とします。A総経理は1元=13円、B総経理(A総経理の後任)は1元=16円の時に派遣されました。その結果、生活費2万元のために、A総経理は260,000円で、B総経理は320,000円が必要となり、結果、B総経理はA総経理に比べ、60,000円多く負担していることになります。このような不平等が起こらないよう、駐在員の支給給与額を決定する際に為替負担も考慮すべきです。

また、為替負担だけではなく、中国の物価上昇や空気汚染等の環境の変化に対して、駐在員へのケアも必要になってくると思われます。