![[2014年2月号] 営業税から増値税への一本化改革における試行の過程](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

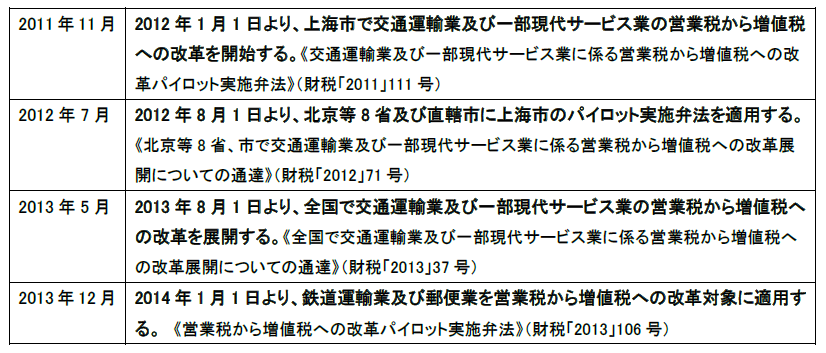

2011年から今年にかけて、中国はサービス業における二重課税解消を目指して、営業税から増値税への一本化改革が行われているが、2013年12月12日に財税「2013」106号通達が発表されたのを受けて、営業税改革の過程に現れている試行錯誤を見ていきたいと思います。

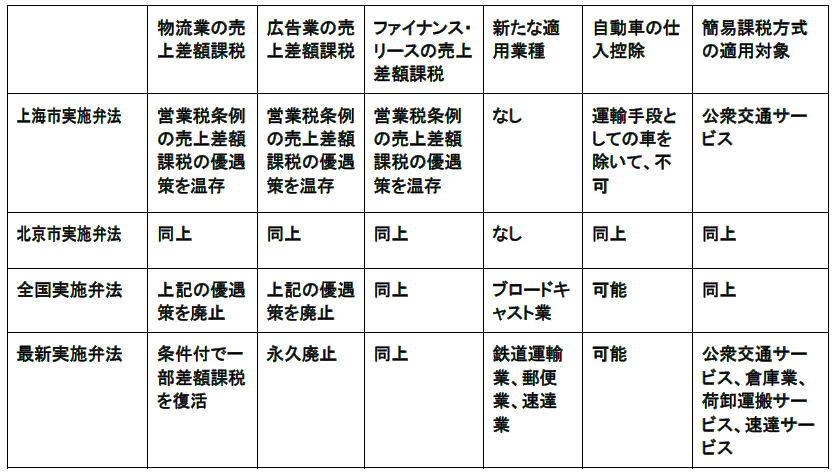

次に、物流業界の関心が高い差額課税、簡易方式適用対象の変更過程を紹介致します。

【注意点】

1. 昨年8月に営業税改革の全国展開の際にこれまでの物流業の売上差額課税の優遇策

を廃止され、物流業に大きな衝撃を与えた。特に国内仕入控除が殆どない国際運輸

代理業にとって大幅な税負担増加につながったとして、国際運輸代理業協会を中心に

財政部、税務総局に働きかけてきた。その結果、最新の実施弁法に反映されたが、厳

しい条件が付けられている内容となりました。

2. 最新実施弁法は適用業種を拡大したほか、簡易課税方式の適用対象も拡大し、一部

サービス業の税負担を下げました。