![[2010年7月号]大連市のBPO企業等に対する優遇税制について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

世界的な景気後退に伴い、中国全体では日系企業の新規設立は減少傾向にありますが、大連ではBPO企業等の新規設立等が続いています。そんな折、国務院から【国弁函(2010)69】によりオフショアサービスに関する営業税免税措置などが発表されました。国家税務総局からの規定は未だ発表になっていないため、税務実務上の免税がどのように適用されていくのかは明らかではありませんが、当該規定によりオフショアサービス収入の多くに営業税免税が適用されるものと期待されます。

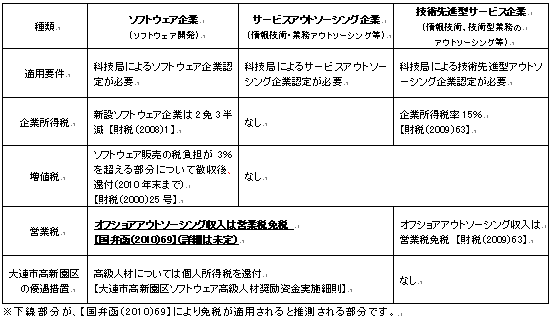

従前からあるソフトウェア・BPO企業等に対する主な優遇政策と当該規定を整理すると以下の通りとなります。

従来サービスアウトソ-シング収入で営業税の免税が適用されるものは、技術先進型サービス企業のみでしたが、当該規定はオフショアサービスアウトソーシング収入全体の営業税免税を規定していますので、税務実務上の免税がどのように適用されるか今後の税務局の発表が注目されます。

|

|