「営改増」(営業税から増値税への移行)に伴い金融、不動産開発、教育補助サー

ビスについて下記の様に補足公告が発表されました。

●元金が保証出来ない金融商品の収益は、利息或いは利息の性質の収入では無いた

め増値税が課税されません。

●金融サービス会社の貸出金の締切日から90日以内に発生した受取利息は 現行の

規定に依り増値税を払います(発生主義で納税義務時点を確定します)、90日

以降から発生した受取利息は実際回収する際に増値税を支払います。

●資管商品(標準化されている金融商品)は資管商品の管理人が増値税納税人で、

2017年7月1日より課税されます。2017年7月1日以前増値税を払っている部分は

今後の未払増値税から差引く事が出来ます。

●2016年1-4月金融商品の譲渡損は2016年5-12月の金融商品譲渡額から差引く

事が出来ます。

●不動産会社が譲渡先へ払う立退き補償金は売上から差引く事が出来ます。

●不動産会社が政府から土地を譲り受ける事により発生した土地費用は、不動産会社

の100%出資のプロジェクト会社が差引く事が出来ます。

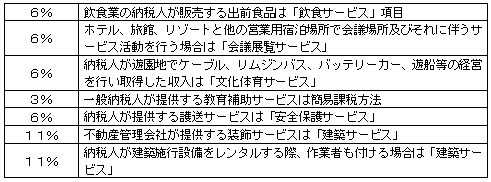

納付税率

施 行

上記規定は2016年5月1日から執行されています。

関連規定:

財政部 国家税務当局公告2016年第140号「金融 不動産開発 教育補助サービス

等増値税政策を明確する公告」

財政部 国家税務当局公告2017年第2号「資管商品増値税政策に関連する補足公告」