![[2011年3月号]従業員福利費とは何でしょう?](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

皆様、初めまして、上海マイツの毛と申します。三ヶ月の間広州に駐在します。4月に入りますと、企業所得税の確定申告が始まります。今回の華南通信では、従業員福利費に関連する各費用の取り扱いについて、まとめました。

2009年に、国税函[2009]3号「国家税務総局企業 賃金給与及び従業員福利費控除の問題に関する通知」と財企[2009]242号「企業における従業員福利費の財務管理を強化することに関する通知」などの一連の従業員福利費に関する通達が公表されました。福利費に計上すべき内容が従来と大きく変更になりました。2009年度の確定申告の結果を見ると、これらの通達に基づいて、福利費とみなされ、超過により加算処理とされてしまった事例も少なくありませんでした。

福利費の控除限度額=賃金給与支給総額×14%

※限度額を超過する部分は損金不算入になります。

※派遣社員は会社と直接の雇用関係が無い故に、派遣社員への支給分は賃金給与支給範囲外

とされます。

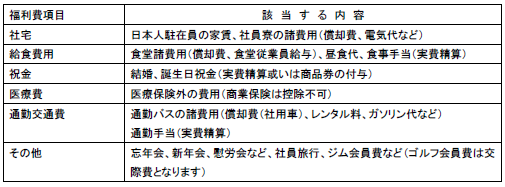

日常よく発生している福利費の例は、次の通りです。

前出の通達は、従業員福利費の控除の前提として経済合理性を求めています。会社経営と関係がない、対価性がない、経済合理性のない支出となれば、損金算入は出来ません。会社は会社内部管理規定に従い、内部決裁手順を経た従業員福利費は≪新企業会計準則≫等の関連規定によって会計処理を行う必要があります。