PDF版はこちら → 上海通信 2023年9月増刊号

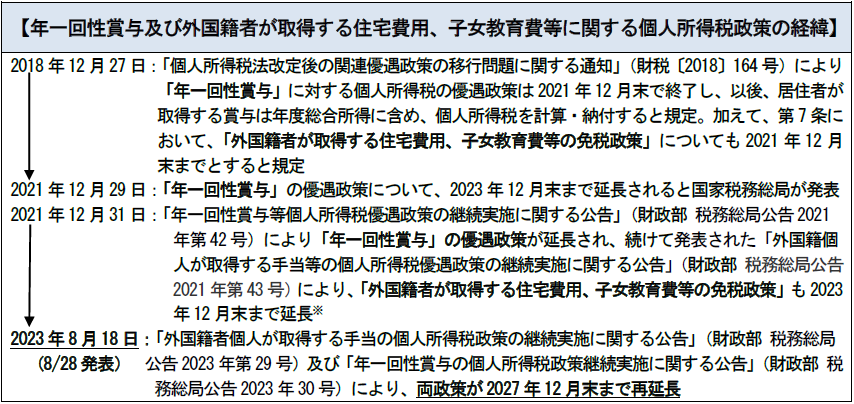

優遇政策の延長期限が2023年12月末までとなっていました「年一回性賞与」及び「外国籍者が取得する住宅費用、子女教育費等」に対する個人所得税の優遇政策が2027年12月末まで、再度延長されました。

「外国籍者個人が取得する手当の個人所得税政策継続実施に関する公告」(財政部 税務総局公告2023年第29号)

外国籍個人が居住者条件に合致する場合、個人所得税の専項付加控除、或いは「財政部 国家税務総局 個人所得税若干政策問題に関する通知」(財税字〔1994〕020号)、「国家税務総局 外国籍個人が取得する手当の個人所得税徴収・免除の執行問題に関する通知」(国税発〔1997〕54号)、「財政部 国家税務総局 外国籍個人が取得する香港・マカオ地区住宅等手当の個人所得税徴収・免除に関する通知」(財税〔2004〕29号)の規定に基づき、住宅手当、語言訓練費、子女教育費等の手当免税優遇政策を選択できるが、両政策を同時に享受してはならない。また、選択後は、納税年度内において変更してはならない。

「年一回性賞与の個人所得税政策継続実施に関する公告」(財政部 税務総局公告2023年30号)

居住者が年一回性賞与を取得し、「国家税務総局 個人が取得する年一回性賞与等の個人所得税計算徴収方法調整の問題に関する通知」(国税発〔2005〕9号)の規定に合致する場合は、当年度の総合所得に合算せず、年一回性賞与を12カ月で割った金額に対し、本公告に添付された月換算後の総合所得税率表に基づき、適用税率と速算控除額を確定後、単独で税金を計算する。

計算公式:年一回性賞与に対する個人所得税=年一回性賞与収入×適用税率-速算控除額

※2027年12月末までの期間においても、居住者が取得する年一回性賞与を年度総合所得に含め個人所得税を計算することを選択することもできる。

※ 詳細は、「上海通信 2022年1月増刊号」及び「上海通信 2022年1月増刊号②」をご参照ください。

※wechatアプリ内の「スキャン」機能で読み取ることができます