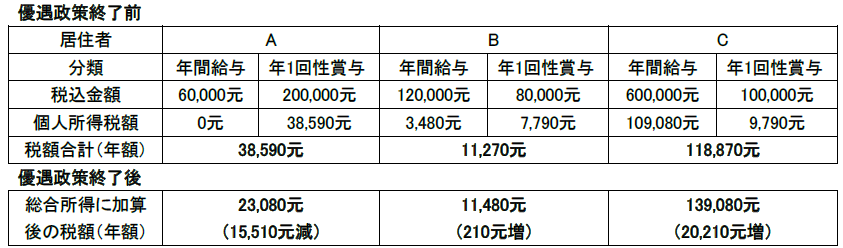

PDF版はこちら → 上海通信 2021年11月増刊号.pdf 【年一回性賞与の優遇政策について】 ご存知の方が多いかもしれませんが、年一回性賞与に関する優遇政策は《個人所得税法改定後の関連優遇政策の移行問題に関する通知》(財税〔2018〕164号)に基づき、2021年12月末で終了とされております。期限が延長される可能性はありますが(執筆時点・2021年10月27日時点では追加の通知は未発表)、164号により優遇政策終了となる場合、2021年内賞与支給分(2022年1月月初申告分)までが優遇使用の期限となります。なお、当該優遇政策は、年一回のみ使用可能となり、2021年度分申告において既に年一回性賞与の優遇を使用し申告している場合は適用不可となります。今後(2022年1月1日から)、居住者が取得する賞与は年度総合所得に含め、個人所得税を計算・納付します。 (関連規定) ・財税〔2018〕164号:http://www.chinatax.gov.cn/n810341/n810755/c3978994/content.html (年一回性賞与の優遇政策終了に伴う個人所得税額の比較) ※税額は個人負担とし、年間給与・総合所得から基礎控除(6万元)のみ減算。専項控除、専項附加控除は考慮せず税額を試算。 【外国籍者が取得する住宅費用等の免税政策について】 財税〔2018〕164号は、年一回性賞与の優遇政策終了に加えて、第7条において、外国籍者が取得する住宅費用、子女教育費等の免税政策についても2021年12月末で終了としています。なお、住宅費用について、上海市税務局の口頭回答では、会社契約かつ福利費に計上(すなわち給与ではないと認定)する場合、“課税不要”・“課税が必要”の両方の回答が見受けられますが、規定上で判断する場合、課税不要は難しいと思われ、免税政策が終了し2022年度より給与として納税した場合は、「専項附加控除」として課税所得からの控除(上海市1,500元/月まで)が可能となります。 専項附加控除を適用する場合、賃貸契約書は外国籍者「個人名義」で締結し、個人負担で家賃を支払う必要がありますが、個人名義契約への切り替えにより税額が一定程度軽減されるとしても、海外への派遣に伴い、現地(中国)で賃借する住宅について、権利・義務を駐在員個人が負担することは難しいと考えられるため、実務上は、会社契約からの変更ができないという状況も発生すると考えられます。 免税政策についても、今後、追加の通知を待つことになると考えますが、政策・実務の状況に合わせた対応が必要となります。

![]()