![]()

2019年3月14日、財政部国家税務局は、【中国国内に住所を有さない個人の居住期間判定基準に関する公告(2019年第34号)】及び【非居住者及び住所を有さない居住者に関わる個人所得税政策の公告(2019年第35号)】(※)を公布し、2019年1月1日に遡り施行されることとなりました。各公告の主な内容は以下の通りです。

【中国国内に住所を有さない個人の居住期間判定基準に関する公告(2019年第34号)】

①全世界課税となる満6年(一納税年度において、中国国内累計滞在が183日以上、かつ連続30日以上の出国がない年度が連続6年)の起算は、2019年から開始する(2018年以前の年度は計算に含めない)。

②7年目から全世界所得になる。従って早い人で2025年から全世界所得になる。

③連続30日以上の出国の翌年より再計算されるが、7年目(2025年)に連続30日以上出国をしても全世界所得でなくなるのは翌年(2026年)からのため、全世界所得課税を回避するには満6年の前に連続30日出国をする必要がある。

④累計滞在日数(課税範囲の決定)は、中国における1日の滞在が満24時間となる場合に加算し、1日の滞在が24時間未満である場合、滞在日数に含めない。(35号の給与収入額の計算時の国内勤務日数の計算時は半日とする)

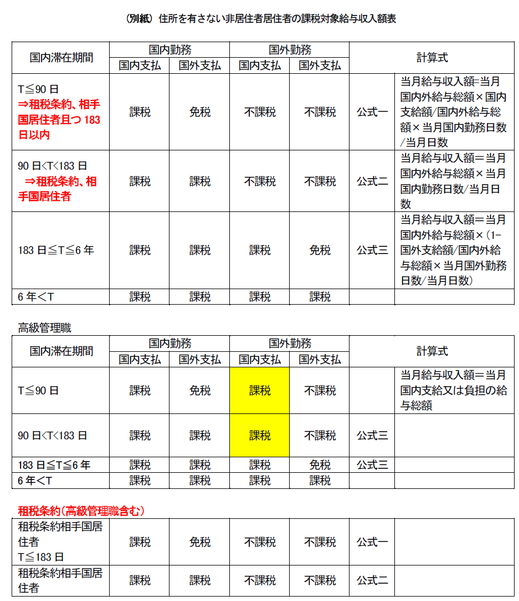

【非居住者及び住所を有さない居住者に関わる個人所得税政策の公告(2019年第35号)】

①非居住者、住所を有さない居住者の課税対象となる給与収入額は別紙参照

②租税条約の適用がある場合で相手国居住者のとき、183日以下なら公式一(別紙参照)で、183日超でも公式二(別紙参照)となり、高級管理職においても同じ計算となる。従って相手国居住者の場合は国内源泉のみが課税され2重課税が排除される可能性が高まったと思われる。

③外国人の居住者は専門附加控除か8項目免税かをパックで選ぶと明確になった。

これに関連して、居住者はどちらかのパックを選択し、非居住者でも外国人の免税は従来通り受けられると思われる。

④非居住者が受取る賞与の個人所得税は以下の通り取り扱う。

・個人所得税計算式:個人所得税=((賞与収入額/6)×税率(月次表)-速算控除額)×6

・当月給与収入額には加算しない。暦年において、上記の計算方法は1回のみ適用

⑤年度の初回申告時において、滞在日数を予測し、居住者・非居住者の申告方法を決定する。予測状況と実際の滞在日数が異なる場合は、以下の通り取り扱う。

・非居住者(183日未満の滞在)を予測し、183日以上の滞在となった場合

183日超過後において申告納税方法の変更は行わず、年度終了後の個人所得税確定申告で調整(年度内において再入国を予定しない場合は、出国前に清算申告を行うこともできる)。

・居住者(183日以上滞在)を予測し、183日未満の滞在となった場合:

183日以上の滞在とならず、居住者の条件を満たさないことが確定した日から年度終了後15日以内までに主管税務局に報告し、非居住者として個人所得税を再計算の上、追納する(延滞金は徴収しない)

・90日以下(日中租税条約の適用がある場合、183日)の滞在を予測し、90日(183日)超の滞在となった場合

90日(183日)になった月の終了後15日以内に主管税務局に報告、個人所得税を再計算の上、追納する(延滞金は徴収しない)

※中国国内に住所を有する個人とは、「戸籍、家庭、経済的利益のために中国国内に習慣的に居住する個人」であり、基本的には中国籍者を指す。