![]()

企業の税負担を軽減させるため、2018年5月に、中国の財政部、税務総局は、財税「2018」54号–「設備、器具の控除に関する企業所得税の通知」を公表しました。

通知の内容:2018年1月1日から2020年12月31日までの間に、新規購入した設備・器具に対し、単価が500万人民元以下の場合、購入年度に一括損金算入ができます。

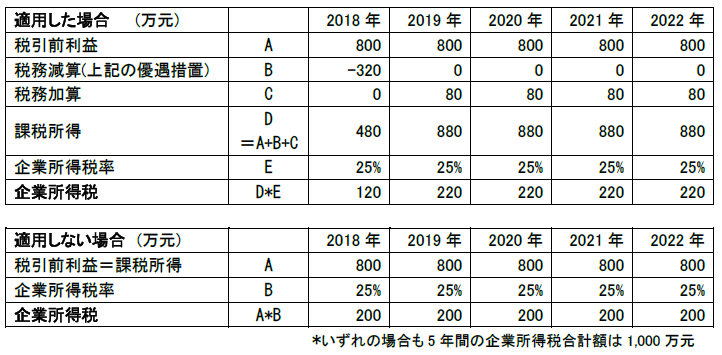

解説:期間限定で、2018年1月1日から2020年12月31日までの間に、新規購入した設備と器具が対象です。一括損金算入により、当年度の課税所得が減り、企業所得税の納付金額も減額されます。ただし、前年度に一括損金算入した金額分に対し、翌年度から会計上の耐用年数により、確定申告のときに税が加算されます。この優遇措置は減税ではなく、企業所得税の納付が延期されることにより、資金繰り上で初年度に限りメリットが生じます。

次の例で実際にどのような影響が生じるかを紹介いたします。

設例:2018年1月に、400万元の器具を購入して、残存価値ゼロ、耐用年数5年で、減価償却を行います。毎年の会計上の減価償却金額は、80万元となります。2018年~2022年の税引前利益は、800万元とします。

留意点:

留意点:

1)強制適用ではなく、適用するかどうかは企業の判断で決められます。

2)設備と器具の現在の会計処理には影響せず、確定申告のときに処理されます。

3)中国での欠損金は5年まで繰り越し可能な為、年度利益がマイナスの場合、急いで適用するメリットはありません。

4)税効果会計を利用している企業は、適用に伴い、繰延税金負債の計上が必要です。

5)確定申告のときに、加算と減算の金額を申告しますので、データの連続管理が重要です。