![[2015年8月]再編取引の企業所得税徴収管理に関する広告が出ました![増刊号]](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

国家税務総局公告2015年第48号『企業再編取引の企業所得税徴収管理における

若干の問題に関する公告』が6月24日に公布され、2015年度以降の年度企業所

得税確定申告から適用されます。

企業が債務再編、持分譲渡、資産買収、合併、分割を行った場合に、財政部、

国家税務総局の企業再編取引の企業所得税処理における若干の問題に関する

通知(財税『2009』59号)、財政部、国家税務総局の企業再編促進に関連する

企業所得税処理問題に関する通知(財税『2014』109号)等の特殊税務処理条件

を満たした場合は、国家税務総局の企業再編取引企業所得税管理弁法の公布に

関する公告(国家税務総局2010年第4号)に基づき、手続きを行う必要がありま

すが、今回の通知で一部内容が変更となっています。

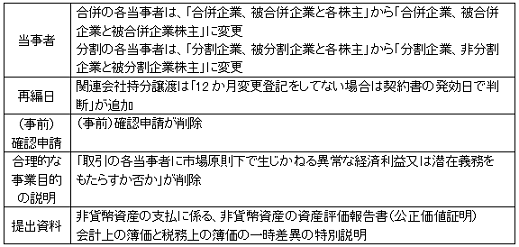

主な変更点

上記のように(事前)確認申請は削除されていますが、実務上も事前確認は

行われないのかどうかは今後の動向に注意する必要があります。