![[2013年4月号] 現地法人の一部清算について](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

企業再編の一環として、中国現地法人の一部清算を検討されているお客様からの問い合わせが、緩やかではありますが増加傾向にあります。今回の上海通信では、現地法人の一部清算時の検討事項について解説いたします。

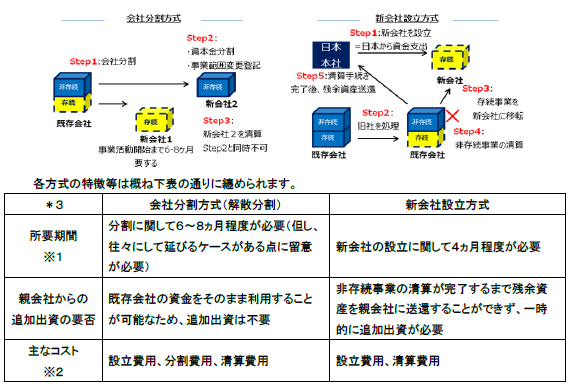

一部清算は実務上、会社そのものを分割することによる「会社分割方式(解散分割)」と、新会社を設立して新会社に存続事業を移転することによる「新会社設立方式」の二つに主に分類されます。何れの方式でも非存続事業については、クロージングの手法として持分譲渡も可能性として考えられますが、今回はより一般的な手法である清算を前提として以下解説いたします。

※1 一般的な事例に基づく大凡の期間を表示しておりますが、地域や個社毎の状況等によって大きく

変動す る可能性がございます。非存続会社の清算は別途1年以上かかります。

※2 清算ではなく持分譲渡を行った場合については、清算費用や従業員への経済補償金の支払を

回避できるメリットがあります(但し持分譲渡条件によっては、経済補償金相当分を実質的に

負担する可能性もございます)。

※3 分割か個別資産の譲渡かは、企業所得税、流通税等の税金の影響も考慮する必要があります。