![[2012年11月号] 税関による移転価格調査の概要](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

![]()

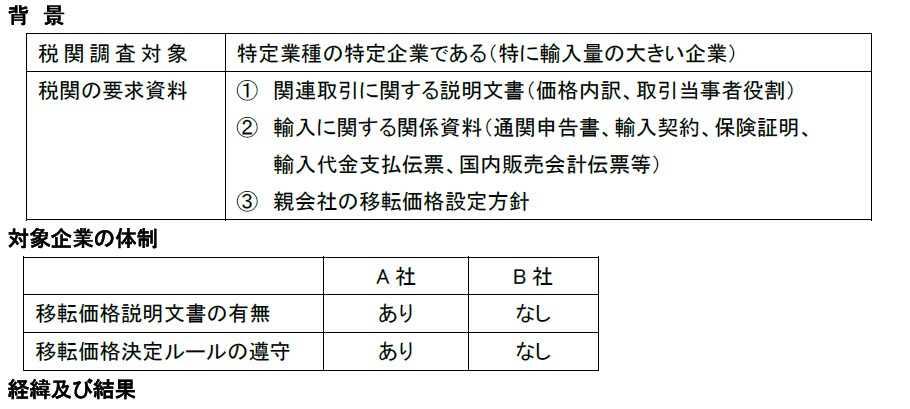

今年の2月から税関による移転価格調査が始まり、半年以上かかった調査がようやく一段落しました。弊社が相談を受けた2社のクライアントの経緯及び結果をまとめて報告します。

A社は税務局提出用の移転価格同時文書を用意していたので、使用目的が若干、違うものの、基本的な考え方が同じなので、関連取引の説明文書として速やかに提出しました。管理層も移転価格税制に関する知識もあり、出頭した際もきちんと説明し、提出したエビデンスと整合性の取れた回答をすることが出来ました。税関は、説明に問題点を見つけようとして、提出資料を何回も却下して追加資料の再提出を求めましたが、調査は、問題無く終了しました。

一方、B社は移転価格の説明文書が整備されていなかったので、急ぎ弊社に作成を依頼して、提出しましたが、弊社が書いた内容を必ずしも100%理解したわけではないので、場当たり的な対応とならざるを得なくなりました。また、説明文書だけを提出しても、移転価格決定ルールが徹底されているのを裏付けるエビデンスをそろえないと、税関に納得してもらえるわけがありません。決定的な問題点は、同じ商品に対して自由に輸入価格を見直している点です。おそらく、何らかの理由(国内拡販)があったと思いますが、税関に納得してもらえる合理的な理由がありませんでした。結果、粗利率の高い商品に目をつけられ、説明しきれないものについて、半年以上にわたって、税関と妥協点を探りながら話し合い、最終的には、少額の追加関税、増値税を払うことで決着しました。

提 案

1.対外的に説明可能な移転価格ポリシーの構築は事前に行うこと。

2.税関、税務当局との議論を可能にするためには、管理層はある程度の移転価格知識を習得すること。

3.構築された移転価格ポリシーに則って一貫して実行されているエビデンスを提出できるように用意する

こと。