![[2010年9月号]日本の会計基準と中国の会計基準の基本的な相違](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

皆様、始めまして!!蘇州マイツに赴任して参りました岡本です。まだまだ中国の事は右も左も分かり

ませんので、ご指導のほど宜しくお願いします。小職が中国に駐在してから早くも2ヶ月が経過しました。

現在は、日本の会計基準と中国の会計基準の差異に日々直面しています。本稿では日本と中国の会計基準

の差異のうち、実際に質問を受けた基本的な処理についてご紹介します。ここでの中国の会計基準は外商投

資企業が現在未だ多く採用している旧会計基準を指します。

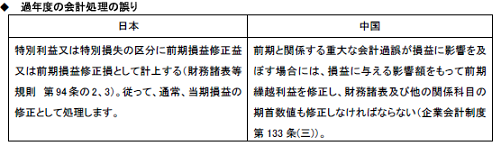

今後IFRSの適用により、日本の会計基準も過年度の会計処理誤りに関して遡及修正再表示となる可能性

があります。

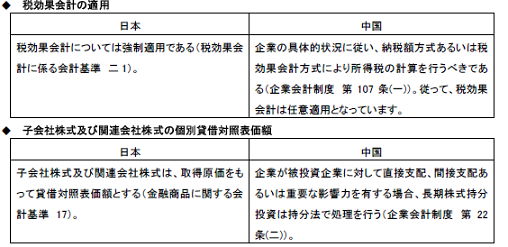

日本の会計基準では、子会社株式及び関連会社株式の貸借対照表価額は原則取得原価ですが、時価の

あるものについて時価が著しく下落し、回復する見込みがあると認められる場合を除き、当該時価をもって

貸借対照表価額とします。また、時価を把握することが困難と認められる株式については、当該株式の発行

会社の財政状態の悪化により実質価額が著しく低下したときは相当の減額を行う事となります。