![[2010年3月号]組織再編の考察例 香港来料加工廠と中国現地法人の比較](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

金融危機の影響、中国市場のめまぐるしい変化により、近年、中国内の組織再編が盛んになってきています。再編にもさまざまなものがありますが、今回は来料加工に関する再編例を検証しました。

上海地区には見られませんが、華南地区で来料加工業を行う場合、香港法人が華南地区に 開設した来料加工廠と、華南地区に設立された中国現地法人により行う来料加工業務の大きく

2つの方法が挙げられます。このような2つの組織を持つ場合、どのようにしてこれを再編すれば

よいのか、主に税務面*からのメリット・デメリットをもって分析してみます。

*そもそも香港は狭い国土ゆえ金融立国として発展してきた地域です。それゆえオフショア、すなわち

香港区域外にて稼いだ所得には課税を軽減するという考えがあります。 一方中国にも従来外資誘致

のためのさまざまな優遇規定(例:2免3減など)が有りました。これが議論の中心となります。

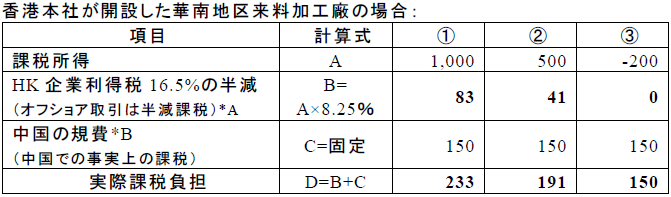

課税所得が 「①1,000」 「②500」 「③▲200」 発生した場合のそれぞれの課税関係

*A 華南地区の来料加工廠収入は香港区域外なので、香港の課税は半減される。

*B 来料加工廠は香港企業のため中国企業所得税がかからない。しかし中国国内で企業活動を行っている ことから中国当局に管理費(事実上の租税)を徴収される。これを規費といい、管理費用に計上される。

香港本社のPLに計上される企業利得税は①83、②41、③ゼロですので、見た目上は中国法人よりも課税負担が少ないように見えます。しかし、実際には中国での規費が発生しているため収益が少なくなるので(②及び③)、中国現地法人のほうが課税有利となります。

以上から、課税所得の規模によっては、どちらの組織体制が有利なのかが変わります。

ハイテク・高度技術を推進する中国で、また金融危機により来料加工市場が縮小してきている中、これらの事業・組織の再編が加速してきています。

見た目だけの数値にとらわれず、実態を見据えた再編スキームの構築が必要です。