![]()

PDF版はこちら → ミニかわら版 2024年2月1日号

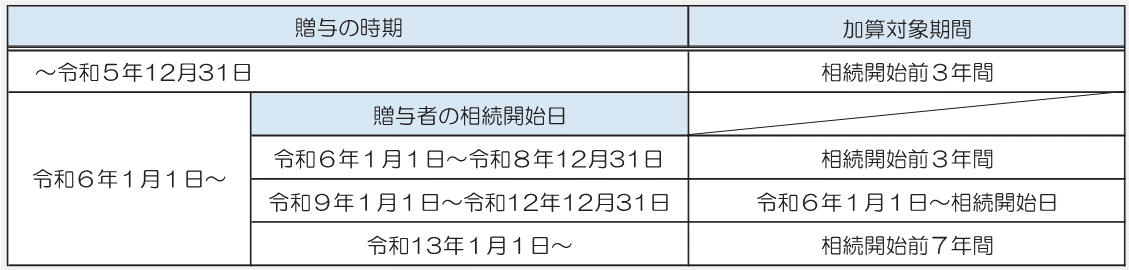

2024年(令和6年)1月1日以降に行われた生前贈与に関する改正について、ご案内いたします。

【暦年課税】

・相続開始前の贈与は、相続財産に加算する措置が7年間(改正前3年間)に延長されます。

・延長した4年間(相続開始前3年超7年以内)に受けた贈与については、総額100万円まで相続財産には加算されません。

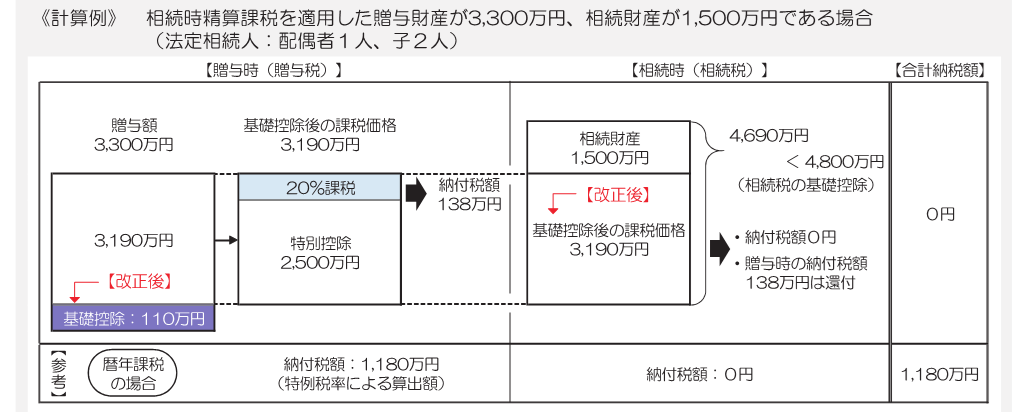

【相続時精算課税】

・相続時精算課税制度の届け出後、年間110万円以内の贈与は申告不要となります。

改正前:(贈与額-特別控除2,500万円)×20%

改正後:{(贈与額-年間110万円以内の贈与額)-特別控除2,500万円}×20%

<改正後のイメージ>

※図表は国税庁ホームページ 「令和5年度相続税及び贈与税の税制改正のあらまし」より引用