![]()

PDF版はこちら → ミニかわら版 2023年12月1日号

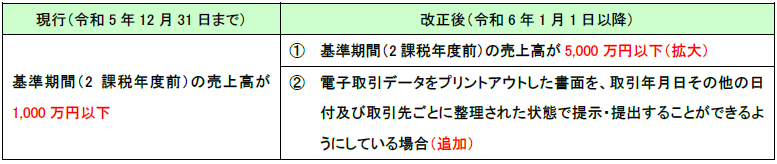

令和5年度税制改正により、電子帳簿保存法のうち全ての事業者にとって対応が必要な「電子取引データの保存」について見直しが行われました。

税務調査等の際に、電子取引データの「ダウンロードの求め」に応じることができるようにしている場合に検索機能の全てを不要とする措置について、下表①又は②の保存義務者が対象とされました。

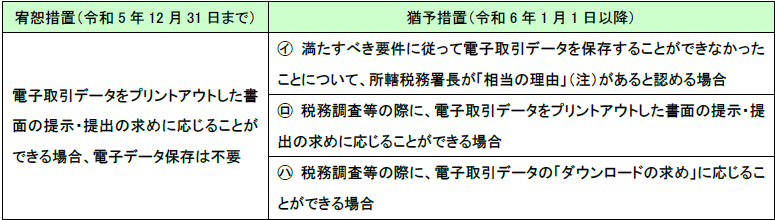

令和6年1月1日以降は新たな猶予措置が整備され、以下の㋑㋺㋩の要件を満たす場合には、改ざん防止や検索機能等の保存要件は不要となります。(電子取引データの保存は必要)

(注) 「相当の理由」…システム等や社内でのワークフローの整備が間に合わない場合(具体的には、資金繰りや人手不足等も含まれます。)