![]()

PDF版はこちら → ミニかわら版 2021年7月1日号.pdf

東京オリンピック開幕まで残り数週間となる中、新型コロナウィルス対策の一環として、首都圏を中心にまん延防止等重点措置などの対策が続いております。数年前にはなされていなかった(特に衛生面の)深い配慮が各所でなされるようになった一方、テレワーク・在宅勤務の普及も進み、プライベート・ビジネスを問わず生活スタイル全般について変化せざるを得ない環境下にあると言えます。

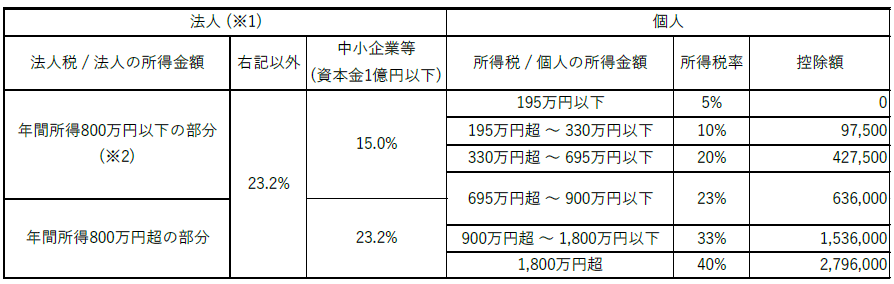

そんな中、従来の「正社員として出社・勤務する」というステレオタイプだけでなく、変動性の高い個人事業主・フリーランスで生計を立てる事や、その延長としての中小法人化(法人成り)といった変化を検討されるケースも見受けられます。そこで、そのような検討の参考材料として、法人・個人の両者について、所得を課税主体とする税目(法人税・所得税)に関して、税負担状況を表形式に整理致します。

※1. 普通法人を前提としております。

「協同組合等」や「特定医療法人」に該当する場合、税率が異なるケースがございます。

※2. 適用除外事業者ではないことを前提としております。なお適用除外事業者とは、過去3年間の平均所得金額が15億円を超える中小事業者(資本金1億円以下)を言い、税率が異なります。

実務上は、法人・個人のどちらが得策か単純比較することは困難で、一概に判断できないケースが多いですが、

法人税・所得税ともに「課税所得」に対して税率をかけて税額計算がなされますので、その前段である所得の計算において経費計上・損金処理を適正に行い、各税目における各種特例措置(一定の要件を満たす場合の税額控除・所得控除など)を活用する事で、適正な形で税負担の軽減を行える点は共通しています。

従って、事業規模・内容によっては、法人化する事が直接的な節税策の一つとなり、過度な節税対策や無理な金策を行わなくとも、適正な投資やビジネス展開を行いつつ税務メリットを享受頂けるケースがございます。

一方で、法人側において社会保険の事務対応・負担が必要となる場合や所得税の源泉徴収対応など、税額計算に留まらない多くの変更点が発生しますので、総合的な判断を行う事が大切です。是非、ご一考下さい。