![]()

事業承継税制の前提となる経営承継円滑化法の認定を受けた中小企業者等又は認定を受けようとする中小企業者等が、新型コロナウイルス感染症を事由として、一定期間の売上高が大幅に減少(6月間の売上高が前年同期比30%以上)し、都道府県知事の確認を受けた上で一定の要件を満たした場合には、認定要件及び事業継続要件の一部免除等の特例措置(以下、「災害特例」という)の適用を受けることができます。

なお、この災害特例の適用を受けるためには、申請期限までに都道府県へ申請書を提出し、都道府県知事の確認を得る必要があります。

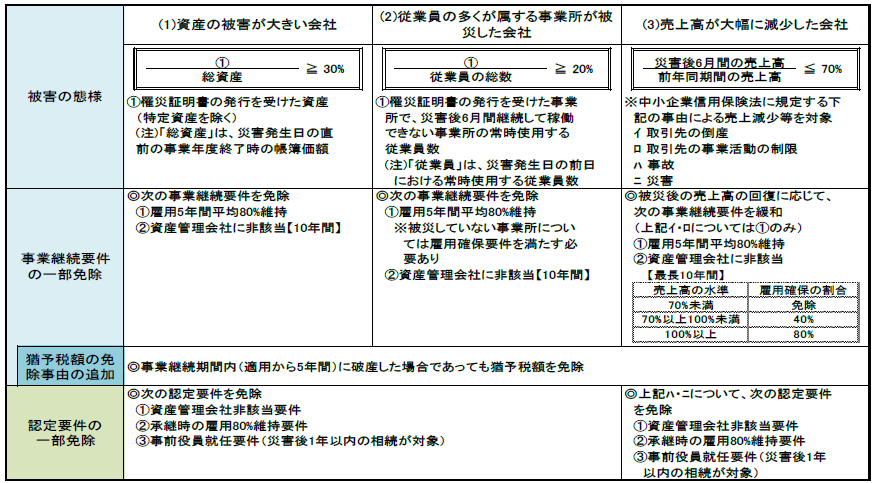

? 概要

災害により一定の被害(下記(1)~(3)のいずれか)を受けた認定中小企業者等は、その被害を受けたことについて「都道府県知事の確認」を受けた場合は、その被害の態様に応じて事業継続要件(雇用確保要件等)が緩和されます。

なお、新型コロナウイルス感染症を事由とする場合は、通常(3)によることとなり、災害発生日は令和2年2月18日となります。

なお、新型コロナウイルス感染症を事由とする場合は、通常(3)によることとなり、災害発生日は令和2年2月18日となります。

非上場株式等の贈与税・相続税の納税猶予を受けている場合、確認申請期限は令和2年10月19日となりますが、これから受けようとする場合は内容により申請期限が異なるため、申請に関する詳細については、中小企業庁の経営承継円滑化法災害特例申請マニュアルをご参照ください。