![]()

皆様、明けましておめでとうございます。今年の干支はイノシシ。今年一年、猪突猛進で皆様へのサービスを行いますので引き続きご愛顧のほど宜しくお願いします。

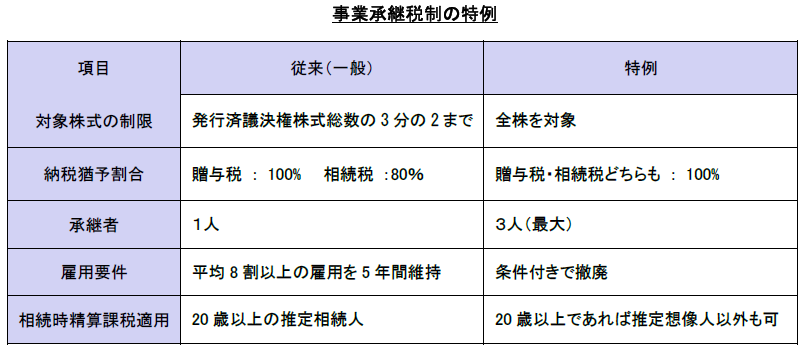

昨年度、事業承継税制の特例が制定、施行されました。今回は改めて、その内容をご紹介します。

この事業承継税制特例が活用されない企業に、①資産管理会社、②資産運用会社があります。

資産管理会社は特定の資産保有の割合が総資産の70%以上、資産運用会社は特定の資産運用による収益の割合が全収益の75%以上の場合を指しますが、この2社は本特例適用対象外となります。

また、本特例は海外の法人には適用されませんので、下記の場合は対象外となり適用されません。

① 企業の合理化を図るためのホールディング会社(資産保有会社に該当する可能性が高い)

② 海外の子会社

事象承継は中小企業の70%超が悩んでいます。事業承継税制特例の活用を考えておられる方は、是非マイツグループにご相談下さい。