平成22年の税制改正において、住宅取得等資金の贈与に係る贈与税の特例措置が拡充されました。

(1)改正の主な内容

|

≪贈与税≫ ②住宅取得等資金の贈与に係る相続時精算課税制度について |

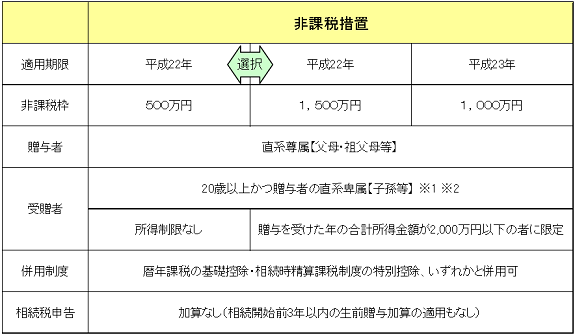

(2)住宅取得等資金贈与のまとめ(一定の居住要件を満たす場合)

※1 無制限納税義務者に限られます

※2 その贈与を受けた年の1月1日において20歳以上である者が対象となります

![[2010年6月号]住宅取得等資金の贈与に係る贈与税の改正](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

平成22年の税制改正において、住宅取得等資金の贈与に係る贈与税の特例措置が拡充されました。

(1)改正の主な内容

|

≪贈与税≫ ②住宅取得等資金の贈与に係る相続時精算課税制度について |

(2)住宅取得等資金贈与のまとめ(一定の居住要件を満たす場合)

※1 無制限納税義務者に限られます

※2 その贈与を受けた年の1月1日において20歳以上である者が対象となります