![[2010年1月号]上場株式等の配当所得の申告方法及び譲渡損失との損益通算](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

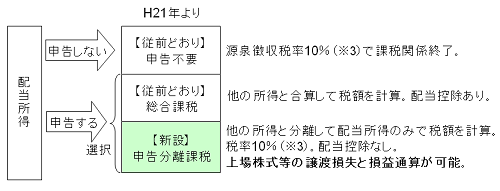

平成21年より上場株式等の配当所得は申告分離課税により申告出来ることとなりました。

この申告分離課税を選択することにより上場株式等の譲渡損失との損益通算が可能になります。

制度の概要

(※1)「申告する、しない」は一回に支払いを受けるべき配当等の額ごと選択できます。 ただし「申告

する」を選択した配当所得は、その申告するすべてについて総合課税と

申告分離課税のいずれかを選択することとなります。

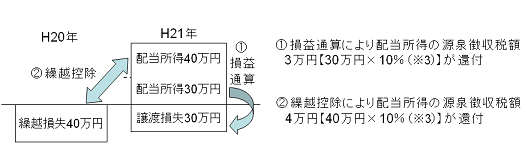

例えば・・・

平成21年の上場株式等の配当所得が70万円(申告分離課税を選択)、上場株式等の譲渡損失が30万円、平成20年の上場株式等の繰越損失が40万円のケース

(※2)その年の合計所得金額は損益通算後、繰越控除前になるため、上記の例の場合は40万円に

なります。

申告することによる所得の増加により配偶者控除や扶養控除の適用、国民健康保険料等に影

響する可能性があります。

(※3)10%(所得税7%+住民税3%)はH23年まで。H24年以降は20%(所得税15%+住民税5%

になります。