![[2009年6月号]上場有価証券の評価損の取扱いについて](https://myts.co.jp/login_myts/wp-content/themes/myts_tpl/images/pagetop_post.png)

国税庁より平成21年4月に『上場有価証券の評価損に関するQ&A』が公表されました。

(1)法人税法上、上場有価証券等の評価損が計上できる場合とは

次のいずれの要件も満たし、会計上、損金経理をした場合に認められます。

①上場有価証券の事業年度終了の時における価額がその時の帳簿価額の概ね50%相当額を下回ること。

②近い将来その価額の回復が見込まれないこと。

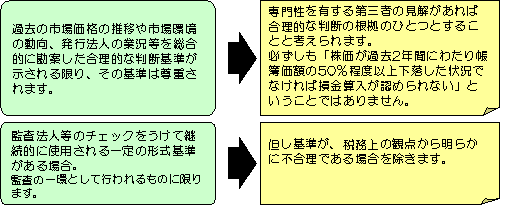

(2)株価の回復可能性の判断基準

(3)株価の回復可能性の判断時期

各事業年度末日について行います。

仮に翌事業年度以降に株価上昇等があっても当事業年度に評価損として計上した処理を遡って是正する必要はありません。

(4)過去の評価損否認金の取扱

税務上、評価損として損金算入されることとなった事業年度で損金算入します。

(但し、会計上損金経理した金額が限度です。)

| 項目 | 具体例1 | 具体例2 |

| 帳簿価額(A) | 100 | 100 |

| 直近の減損処理後の会計上の帳簿価額(B) | 40 | 40 |

| 当事業年度末の株価(C) | 45 | 35 |

| 損金算入対象額(A-B又はAーC) | 55 | 60 |