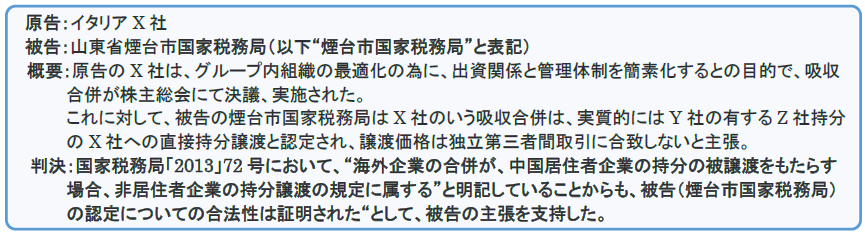

PDF版はこちら → China Info JPマイツ通信 2023年1月号

昨今のコロナ禍による経済状況の変化により、中国国内のグループ企業間だけでなく、中国現地法人を傘下に持つ、中国から見た非居住者企業同士となる日本国内グループ企業の再編も散見されています。

この日本国内グループ企業の再編は、中国の非居住者企業間同士であるが故に、傘下の中国現地法人について中国国内での出資者変更を始めとした各種手続きや中国での課税の可能性を失念しがちであり、当該現地法人の清算や持分譲渡時に各種手続き等の瑕疵が判明し、結果として税務面では長期に亘る延滞金の追徴を命じられる可能性も考え得ます。この為、日本国内グループ企業間での再編の検討時には、中国国内の手続きや課税関係にも留意が必要です。この為、本稿では過去に中国の非居住者企業間の再編にて追徴課税を命じられた判例をご紹介し、留意事項を併せて説明します。

- 過去の判例紹介

中国人民法院(日本の裁判所に相当)の判例[i]から、吸収合併による海外でのグループ再編取引は“持分譲渡”であり、更に特殊税務処理(日本の税制適格に相当、詳細下述)要件を満たさず、課税された事例をご紹介します。

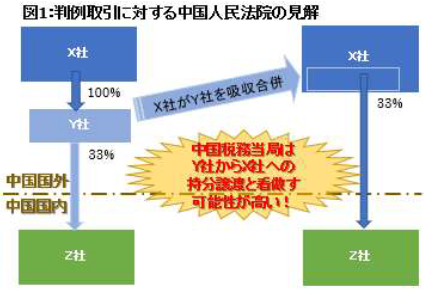

(1) 持分譲渡?or合併?

本判例では、X社によるY社の吸収合併(右図1参照)は、国家税務局「2013」72号[ii]に則り、持分譲渡との認定に何ら問題ない”との立場を採りました。

本判例では、X社によるY社の吸収合併(右図1参照)は、国家税務局「2013」72号[ii]に則り、持分譲渡との認定に何ら問題ない”との立場を採りました。

更に、本件では現地法人Z社の企業価値が当初より上昇し、実際に持分譲渡をすれば譲渡益が生じる状態だった為、X社とY社間にて実際に“譲渡対価”の決済は無かったものの、看做し譲渡益に対する納税が求められました。

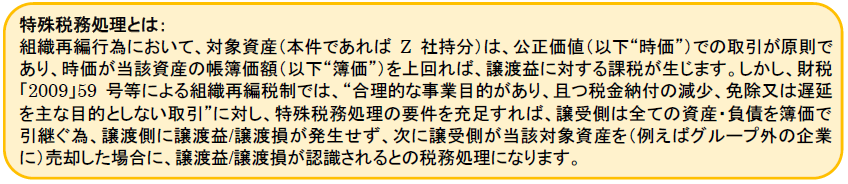

(2)特殊税務処理の適用の有無

もし吸収合併では無く持分譲渡と認定されたとしても、特殊税務処理が適用されれば、(看做し)譲渡益課税の繰延べが可能であり、現時点では課税が発生しませんが、本判例では、本取引が“特殊税務処理の適用要件に該当しない”との見解も示されており、注意が必要です。

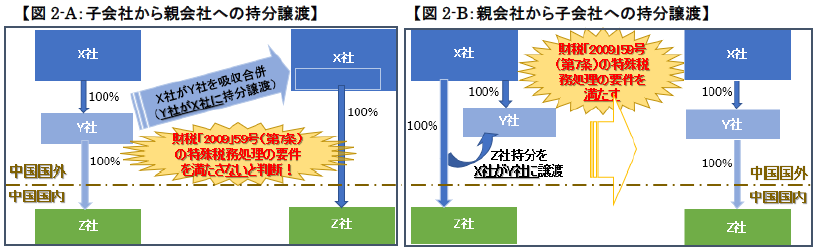

中国の非居住者企業間の持分譲渡にかかる組織再編税制では、特殊税務処理の要件として、財税「2009」59号[iii](第5条)に加えて、同第7条(一)等を満たす必要があります[iv]。同条項は(下図2-B の通り)、親会社から子会社(X社からY社)に親会社の有する中国現地法人(Z社)持分が譲渡される取引です。一方、本判例では対照的に(下図2-Aの通り)、子会社から親会社(Y社からX社)に譲渡される逆向きの取引であり、“特殊税務処理の要件には該当しない”とされた結果、課税の繰延べも認められませんでした。

*単純化の為に、本判例とは異なり、全て出資比率100%に変更した。

尚、日中租税条約[v](第13条)においても、日本企業など一方の締結国の企業が、当該他方の締結国(以下、“中国”)に有する資産(事業譲渡類似の株式等を含む)の譲渡から生じる収益に対し、中国に課税権を認めています。

- 留意事項

あくまでも一般論となりますが、現行の中国国内の税法規定や本判例等を踏まえた現状から鑑みれば、今回と同様の吸収合併は“持分譲渡”と看做されて課税されることに、特段の違和感は無いものと思われます。

また、本取引では財税「2009」59号に則り、特殊税務処理が否認される可能性の高いケースでしたが、もし逆の(上図2-Bの)ような、特殊税務処理の適用要件に該当すると見受けられるケースでも、税務局が“合理的な商業目的を有しない”等を理由に特殊税務処理を認容しないなど、実務的な特殊税務処理の適用ハードルは非常に高いと考えられます。この為、中国子会社を傘下に有するグループ再編時には、中国税法上の規定を踏まえた課税の可能性やその税額のインパクトを検討事項に加味する必要があります。

もし既に本件のような中国現地法人の“持分譲渡”を実施済にもかかわらず、中国の行政当局への対応が未済の場合、早急に当該取引に対する精査を行い、課税の可能性や各種手続きの実施など、必要に応じて、専門家も交えた迅速かつ慎重な対応が必要でしょう。

[i] 詳細は、烟台市芝罘区人民法院行政判决书(2015)芝行初字第16号を参照のこと。

[ii] 国家税務局「2013」72号の原文、及び、同72号の第7条を改定した国家税務総局公告「2015」年第22号の原文URLは以下の通り。

URL: 关于非居民企业股权转让适用特殊性税务处理有关问题的公告 (chinatax.gov.cn)

URL:关于修改《非居民企业所得税核定征收管理办法》等文件的公告 (chinatax.gov.cn)

[iii] 財税「2009」59号の詳細は下記URLの通り。

URL:《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号) (chinatax.gov.cn)

[iv] 更に、第7条(一)の“当該持分譲渡の源泉所得税負担の変化に繋がらず、且つ、譲受者の非居住者企業の持分を3年以内は譲渡しない”や第6条(二)及び財税「2014」109号の“買取企業の買取った持分が被買取企業の全持分の50%以上”等も充足する必要がある。

[v] 原文(日本語)は右記URLの通り。URL:China1983_jp_en.pdf (mof.go.jp)