PDF版はこちら → China Info JPマイツ通信 2022年10月号

中国は、2001年11月にWTOへ加盟後も様々な国際的な枠組みに加入し、今般、国際租税の枠組みとして、OECD(経済協力開発機構)が立上げたBEPS(“Base Erosion and Profit Shifting”、日本語:税源浸食と利益移転、以下“BEPS”と表記)防止プロジェクトに対しても、既に2022年5月25日に “BEPSを防止するための租税条約関連措置を実施するための多数国間条約(以下、”多数国間条約“と表記)”の承認書をOECDへ寄託し、9月1日に同条約が中国で発効しました。これにより、2022年9月1日以降、日中租税条約も多数国間条約に従って修正、適用されることとなります。BEPS(防止)は、クロスボーダーを含む関連者取引における不当な利益移転を防止する移転価格税制と緊密な関係にありますが、 本稿では日中租税条約との関係に着目し、BEPSの概要、中国が承認した多数国間条約の内容と日中租税条約の改定、及び留意事項等に絞り、説明します。

- “BEPS”とは

“BEPS”とは、原文“Base Erosion and Profit Shifting”の日本語訳となる“税源浸食と利益移転”の通り、グローバル企業がクロスボーダーで行う関連者間取引等を通じて、二か国以上の税率や課税制度の違いを利用し、企業グループの所得を低税率国に移転して納税額の低減・回避する、租税回避行為を指します。

そして、このような“企業が利益を「消失」させたり、経済活動を殆ど或いは全く行なっていない無税又は低税率の国・地域に人為的に利益を移転させたりすることを可能にしている、既存の国際ルールの隙間を塞ぐための解決策を各国政府に提示” [i]すべく、OECD/G20のBEPS防止プロジェクトが立上げられ、2015年にはBEPS最終報告書が公表されました。

- “BEPS”防止への中国の取組、及び導入スケジュール

日本ではBEPS防止プロジェクトに迅速に対応し、2019年1月1日に上記の多数国間条約が発効[ii]しました。

一方、中国は上述の通り、本年5月に多数国間条約の承認書をOECDに寄託、国家税務総局は2022年第16号公告[iii]を公布し、同公告では多数国間条約の取決めの通り、同条約は2022年9月1日に発効すると共に、同時点で日本を含む47(か国)の租税条約に、多数国間条約が適用される旨が明記されています。

また、本年9月1日に同条約の発効に伴い、下記3で後述するBEPS防止措置のうち租税条約に関連する措置が既存の日中租税条約にも反映されます。

尚、同承認書は、香港の租税条約も含まれ(従い、日本と香港間の租税条約も改定され)ます[iv]。

- BEPS防止措置のうち、租税条約の関連措置について

まず、多数国間条約の規定に反映された租税条約関連のBEPS防止措置には以下等が挙げられます[v]。

次に、各国の租税条約と多数国間条約を統合させるに当たり、各国の実情を考慮して、以下の通り、各締結国は多数国間条約の全てを承認するのではなく、以下の通り、ミニマムスタンダード以外の条項は、各締結国により適用しない権利や、留保(すなわち権利はあるものの現段階では行使しない)が認められています。

(尚、OECDの“MLI Matching Database (beta)”では、各国の選択・留保状況検索可能です[vi]。)

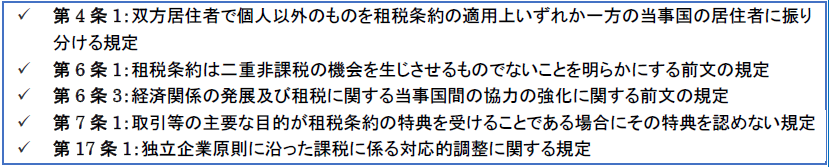

- 日中租税条約との関連事項

日中租税条約もミニマムスタンダード以外の条項を選択・留保して以下の条項を反映しますので、規定上では、特段、改定による大きな変化は見受けられません[vii]。

そして、発効日と適用日が異なる為、実際の適用は以下のスケジュールとなります。

- 留意事項

まず、中国の場合、例えばPE課税について非常にアグレッシブであり、一例としてSV役務の提供時時[viii]など、日本から中国への出張者の役務提供が日中租税条約ではPEを構成しない(はず)にもかかわらず、実務運用では中国国内法が日中租税条約に優先し、PE課税される例も多く散見されます。この点では、国際条約である多数国間条約は発効したものの、中国税務当局の実務運用への効果は限定的とも予想されます。

改定後の日中租税条約の適用時期は2023年1月以降であり、今後、改定後の日中(特に中国)の税務当局の実務運用を見極める必要がありますが、中国税務当局のPE課税を始めとした従来の税務リスクには、引続き、慎重に対応する必要があると考えます。

一方で、BEPS防止との観点から、親子間取引を含むクロスボーダー取引での租税回避行為には、今後一層、厳格な対処が講じられる可能性も考えられます。特に、上述3の“行動6:租税条約の濫用防止”に則り、(前段落のアグレッシブなPE課税と同様に、“正当な”)日本企業の租税条約恩典を不適用とするリスクも生じ得る為、関連規定の制定、実務運用の両面からの留意が必要と考えられます。

[i] 引用箇所の全文は、OECD東京センターの下記URLを参照のこと。

URL:G20財務大臣会合の討議資料となるOECD/G20BEPSプロジェクト成果文書を提示 – 多国籍企業による租税回避を防止するための国際租税制度改革 – OECD

[ii] 詳細は右記URLを参照のこと。URL:270930 財研レク資料 (emb-japan.go.jp)

[iii]2022年第16号公告の原文は下記URLの通り。

URL:同国家税务总局关于《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》对我国生效并对部分税收协定开始适用的公告 (chinatax.gov.cn)

[iv] OECDによる発表は下記URLの通り。但し、本稿では香港に関連する内容は割愛する。

URL:China deposits an instrument for the approval of the Multilateral BEPS Convention – OECD

URL:https://www.mof.go.jp/tax_policy/summary/international/tax_convention/mli_Hon.html

[v] その他詳細は右記URL等を参照のこと。 URL: BEPS防止措置実施条約に関する資料 : 財務省 (mof.go.jp)

[vi] 同検索サイトは右記URLの通り。URL:MLI Matching Database (beta) – OECD

[vii]統合条文及び詳細は、右記・下記URLを参照のこと。URL:SynthesizedTextforJapan_China_JP.pdf (mof.go.jp)

URL:我が国と中国との間の租税条約に対する本条約の適用関係の概要 : 財務省 (mof.go.jp)

[viii] SV役務時のPE課税の詳細JPマイツ通信2021年7月号を参照のこと。マイツグループニューズレターは下記URLの通り。URL:ニューズレター アーカイブ| 株式会社マイツ (myts.co.jp)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。