PDF版はこちら → China Info JPマイツ通信 2022年6月号(2022年6月6日追記)

例年通り、中国では3月から6月に掛けて個人所得税や企業所得税の確定申告、連合年度報告の時期となりました。本稿では、更に年度監査も加えた概要と期限、その他留意事項を説明します。

一方、ロックダウン下の上海市では、納税申告期限の延長[i]に続き、企業所得税確定申告期限の延長も発表されましたので、上海市の各種申告期限についても、併せてお伝えします。

![]() ※2022年6月6日追記

※2022年6月6日追記

- 連合年度報告:~全ての外商投資企業が対象~

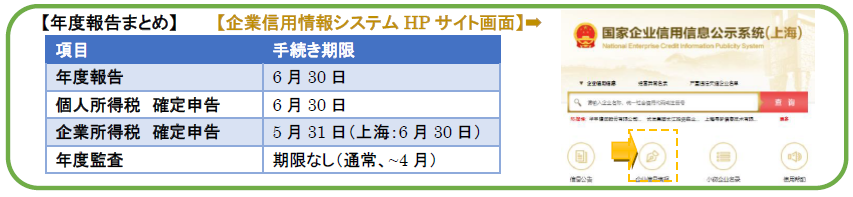

外商投資企業は、中国政府の各行政機関(商務部(商務委員会)、統計局、税務総局、財政部(財政局)、外貨管理局、税関)に対し、前年度の経営状況、従業員数の変動を始めとする各種の会社情報の申告・報告が要求されています。具体的には2019年度以降は(2018年度までの連合年検ウェブサイトに代わり)企業信用情報システム(次頁HPサイトの画面図を参照)を通じて、情報の入力を行います。当該実施期間は1月1日~6月30日[ii]です。

更に、行政機関での手続きの効率化・簡素化の加速と連動し、これまで連合年度報告とは別途、要求されていた、商務部連合報告システム/国家外貨管理局データ外国管理プラットフォームへの重複報告も2020年(対象期間:2019年度)以降では不要[iii]となり、当該プラットフォームは企業信用情報システムに統合されています。

尚、上海市の報告期間も同様であり、報告期限(6月30日)の延長は、特段公表されていません。

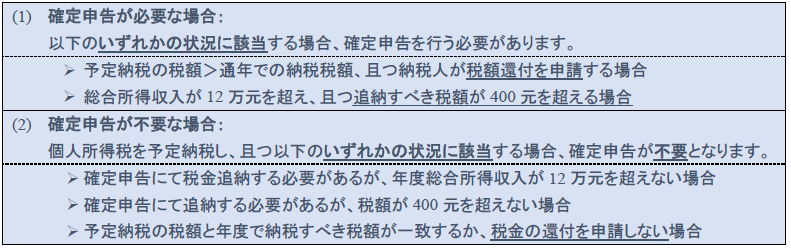

- 個人所得税の確定申告:~追納・還付が必要な居住者個人のみ~

個人所得税に関しては、2019年1月施行の「個人所得税法[iv]」の補充規定となる、財政部・国家税務総局公告2019年第94号[v]等に基づき、中国税法上の居住者[vi]は以下の要件に従い、必要な場合、3月1日から6月30日に確定申告を行います。尚、上海市の個人所得税の確定期限の延長も、特段公表されていません。

【確定申告の要件】

(財政部・国家税務総局公告2019年第94号では、上記政策の対象期間を2019 年度及び2020 年度としましたが、

財政部・国家税務総局公告第2021年42号[vii]により、既に2023年12月31日まで延長されています。)

一方、2021年度も駐在員の一時帰国の長期化や早期の本帰国等により、中国での予定納税額と納付すべき税額に差異が生じ得るケースもあり、必要に応じ、還付・追納等の対応が必要と考えられ、注意が必要です。

- 企業所得税の確定申告~全ての企業が対象~

企業所得税の確定申告は個人所得税とは異なり、全ての企業が対象です。年度終了後に企業所得税申告書を税務機関に提出し、企業所得税年度納税額を確定させます。予定納税に対して、過納分は還付、不足分は追納となります。申告期限は5月31日です。

但し、ロックダウンが継続中の上海市では、上海市税務局より1カ月期限を延長し6月30日を申告期限とする旨が公表済です[ix]。

- その他手続き:年度監査

上記以外の重要事項として、2021年度の企業の財務報告に対する、会計事務所の年度監査が挙げられます。特に2021年度は企業会計準則を適用する場合、IFRSに準拠した収益認識基準となる改正「企業会計準則14号–収入」[x]等が非上場企業を含み全面的に適用されました。この為、財務会計「2021」32号[xi]の公布など、適切な企業の会計処理や適正な会計事務所の監査が、改めて求められています。

- 留意事項:

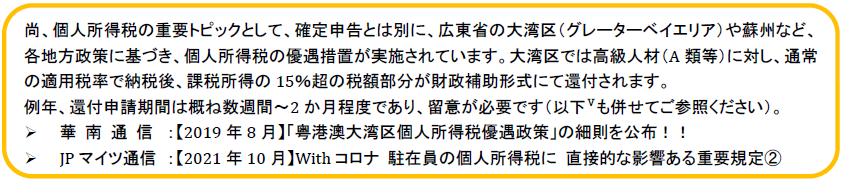

上記の年度業務は現地法人の果たすべき役割が大きいものの、日本本社としても期限の把握に加え、駐在員や出張者の個人所得税の確定申告や、大湾区等を始めとする地方政府の優遇政策を享受すべく、駐在員の個人所得税の補助金申請などの政策の周知・サポートなど、支援すべき重要項目もあります。

また、年度監査自体は会計事務所が実施するものであり、現地法人に対して特段の期限が課せられる訳ではありませんが、1の年度報告や3の企業所得税確定申告の前には監査報告書を入手される必要があり、また適正に実施された年度監査や日本本社による監査報告書の確認・検証は、現地法人の不正の発覚や抑制に繋がります。従って日本本社等の質問に対し、現地の監査人(会計事務所)から満足な回答が得られない等があれば、年度監査対応を含んだ子会社管理の状況や手法の再確認・再検討をすべきでしょう。

[i] 概要はJPマイツ通信5月号を参照のこと。マイツグループのニュースレターは下記URLの通り。

URL: https://myts.co.jpcategory/newsletter/

[ii] 年度報告を要する根拠として「企業信息公示暫定条例」、「外商投資信息報告弁法」、「外商投資情報報告に関する関連事項の公告」、「2021年度の外商投資信息報告年度報告の実施に関する通知」等を参照のこと。

[iii] 当該根拠として、「年度報告の“多報合一”改革の実施に関する関連業務の通知」(国市監信「2019」238号)の他、商務部公告2019年第72号、匯発「2015」13号等を参照のこと。

[iv] 個人所得税法の原文は下記URLの通り。

URL: http://www.chinatax.gov.cn/n810219/n810744/n3752930/n3752974/c3970366/content.html

[v] 同公告は右記URLの通り。URL: http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5141235/content.html

[vi] 外国籍など住所の無い個人の場合、一納税年度内に累計満183日以上、中国国内に居住する個人を指す。

[vii] 同公告の原文は下記URLの通り。 尚、同公告は年1回性賞与の優遇政策に対する延長(2023年12月末まで)も規定している。

URL: http://www.chinatax.gov.cn/chinatax/n363/c5171841/content.html

[viii] マイツグループの各ニュースレターのURLは脚注ⅰの通り。

[ix] 居住者企業向けの通知は、右記URLの通り。URL: http://shanghai.chinatax.gov.cn/xxgk/tzgg/202205/t462697.html

非居住者向けの通知は、右記URLの通り。URL: http://shanghai.chinatax.gov.cn/xxgk/tzgg/202205/t462703.html

[x] 新リース基準(企業会計準則21号–リース)も全面適用となった。解説はマイツグループのニュースレター、原文は下記URLの通り。URL: https://www.casc.org.cn/2018/0815/202799.shtml (14号) / https://www.casc.org.cn/2018/0815/202790.shtml (21号)

[xi] 財務会計「2021」32号の原文は下記URLの通り。

URL: http://kjs.mof.gov.cn/gongzuotongzhi/202112/t20211229_3779103.htm

[ⅻ]期限延長の関連情報は右記URLの通り。URL:上海企业年报延期至9月30日 | 上海市外商投资协会 (shfia.cn)

上記内容のお問い合わせは株式会社マイツ担当者まで

https://myts.co.jp 株式会社マイツ

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。