PDF版はこちら → China Info JPマイツ通信 2021年6月号.pdf

中国における会計年度は1月1日から12月31日であり、現在、2020年度の年度監査、(5月31日期限の)企業所得税の確定申告が完了し、既に現地法人から利益配当を受領された日本本社もあろうかと思います。配当に関しては、“中間配当はできないか?”、“登録資本金の払込みが完了していないが、配当できるか?”等のご質問も散見される為、本稿では利益配当にかかるフローに沿って各留意事項を説明すると共に、配当に関するQ&Aを付記します。

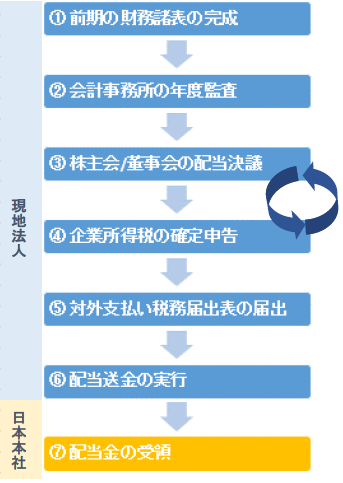

1. 利益配当にかかる主なフロー及び留意事項

利益配当にかかる主なフロー、及び会社法の関連条項の抜粋と留意事項は以下の通りです。

( ① 前期の財務諸表の作成:

Ø 会計年度の終了後、速やかに前期の財務諸表を作成)

② 会計事務所の年度監査[i]:

Ø 年度監査後、監査報告書は通常3月~4月頃に発行される為、同時期を過ぎても発行されない場合、注意が必要

(監査報告書は、現地法人は定款で定める期限内に各出資者に送付する必要あり)

③ 株主会(董事会)の配当決議[ii]

Ø 法定準備金[iii]の積立、納税後に配当可能(下記2参照のこと)

Ø 欠損金があれば配当不可 (〃)

Ø 配当比率は原則、出資比率に基づく (〃)

Ø 配当決議は最高意思決定機関が実施。会社法では株主会[iv]

(旧中外合弁法の機関設計では董事会だが、外商投資法[v]の施行により、2024年までに会社法に基づき株主会に要変更)

④ 企業所得税の確定申告[vi]

Ø 申告期限5月31日迄に確定申告し、配当の分配可能額を確定。

⑤ 対外支払い税務届出表の届出[vii]

Ø 配当金額に(非居住者に対する)源泉所得税10%が課税される。源泉納付と共に税務局宛てに“対外支払い税務届出表”の届出が必要。

⑥ 配当送金の実行[viii]

Ø 金額の多寡を問わず、金融機関により直接送金手続きを行うが、監査済財務諸表(監査報告書)に加えて、5万米ドル超の場合には対外支払い税務届出表が必要

⑦ (日本本社)配当金の受領[ix]

Ø 日本本社は、企業所得税の源泉納付後の金額を受領

【配当収入を100とした場合の仕訳例】

(借方) 当座預金 90 /(貸方) 受取配当金 100

租税公課 10 /

* 尚、当該配当収入(上記例では100)に対し、外国法人の発行済株式又は議決権の25%以上等の場合、原則95%益金不算入を適用[x]

2. Q&A:配当に関し、散見されるご質問事項の一部とその回答は以下の通りです。

Q1:中間配当[xi]は可能か?

A1:会社法では(以下第34条を始めとして)中間配当を禁止しておらず、実務的にも認められています。

但し、以下条項の通り、定款の定めに従う為、もし“年1回配当とする”等の制限事項があれば不可となります。また、会計監査を受け且つ企業所得税の確定申告後の利益が対象となる為、過年度の利益分配が前提であり、進行年度の利益(例えば2021年1月から6月の利益)は不可であり、ご注意ください。

|

【会社法 第34条】 出資者は、実際に払込んだ出資比率に基づき、配当金を受領する。会社が新たに増資する場合、出資者は、実際に払込んだ出資比率に従い、優先的に出資払込みを引受ける権利を有する。但し、全出資者が出資比率により配当金を受領しない又は出資比率により優先的に出資を引受けないことを約定する場合には、この限りでない。 |

Q2:累損が解消していないが、配当可能か?

A2:以下の通り、欠損金の解消、納税、法定準備金の(規定比率までの)積立が配当の前提となります。

|

【会社法第166条】 会社は、当年の税引き後利益の分配時、利益の10%を会社の法定準備金として積立てなければならない。会社の法定準備金の累計額が会社の登録資本金の50%以上の場合、新たな積立を必要としない。(中略)会社が欠損を補填し、準備金を積立てた後の税引後の余剰利益については、有限責任会社の場合、本法第34条の規定に従って分配する(後略)。 |

Q3:全額払込していない出資者がいるが配当可能か?可能な場合の配当比率は?

A3:上記Q2の前提(欠損は無く、法定準備金を規定通りに積立済)の下、以下の通り、登録資本金の比率ではなく、実際の払込んだ出資比率に基づき配当します。

|

【会社法 第34条】 出資者は実際に払込んだ出資比率に基づき、配当金を受領する(後略)。 |

[i] 年度監査・財務会計報告(監査報告書)にかかる会社法(2018年改正)関連条項(第164条、第165条)等の原文は下記URLの通り。URL:http://www.npc.gov.cn/npc/c12435/201811/68a85058b4c843d1a938420a77da14b4.shtml

[ii] “③株主会/董事会の配当決議”及び“2 Q&A”の根拠となる会社法(2018年改正)の原文は脚注ⅰを参照願う。

[iii] 中外合弁企業且つ旧法下の機関設計の場合、別途、三項基金の積立が必要な場合もあり、定款の関連条項の確認等が望ましい。

[iv] 最高意思機関が株主会の場合、董事会の職権として会社の利益配当案(欠損補填案)の作成等を行う(会社法第46条)。

[v] 外商投資法の詳細は、JPマイツ通信(2019年11月号)を参照のこと。ニューズレターURLは下記URLの通り。

マイツグループニューズレターURL:https://myts.co.jpcategory/newsletter/

[vi] 企業所得税法(第54条)等を参照のこと。原文URLは以下の通り。

URL:http://www.chinatax.gov.cn/chinatax/n810341/n810825/c101434/c28479830/content.html

[vii] 源泉税率10%は、企業所得税法(第27条)、同実施条例(第91条)、日中租税条約(第10条~第12条等)による。

同実施条例URL:http://www.chinatax.gov.cn/n810341/n810765/n812176/n812748/c1193046/content.html?12989dlelt

日中租税条約URL:https://www.mofa.go.jp/mofaj/gaiko/treaty/pdfs/A-S59-223_1.pdf

対外支払い税務届出表は、下記の国家税務総局・国家外貨管理局公告2013年第40号等を参照のこと。

2013年第40号URL:http://www.chinatax.gov.cn/n810341/n810755/c3526427/content.html?from=groupmessage

2018年第31号改正URL:http://shanghai.chinatax.gov.cn/zcfw/zcfgk/jckss/201307/t403993.html

[viii] 5万米ドル超の送金時の手続き根拠は、脚注ⅶ(国家税務総局・国家外貨管理局公告2013年第40号等)を参照願う。

[ix] 日本親会社の着金額概算例は、上海通信[2015年3月号]、URLは脚注ⅴを参照のこと。

[x] “外国子会社から受ける配当等”の95%益金不算入の適用要件・詳細については、国税庁HPの下記URLを参照のこと。

URL:https://www.nta.go.jp/law/joho-zeikaishaku/hojin/091228/01_02.htm

[xi] ここで言う「中間配当」とは(日本)会社法第454条5項に基づく取締役会の決議による配当等ではなく、単に年1回以外の配当を指す。

上記内容のお問い合わせは株式会社マイツ担当者まで

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。