コロナ禍以前より、海外子会社を含む子会社の不正が急増し、適切な子会社管理の必要性が高まっています。更に、現状、日本から駐在員や出張者の渡航ができず[i]、またリモート環境下での業務が増加する状況において、不正の機会や不正行為を誘発するインセンティブが増大し易い状況にあります。

一方で、日本本社の内部監査室や監査役(以下“内部監査室等”と表記)が出張し子会社の業務・運営状況を確認・検証する内部監査の実施は困難な状況でもあり、マイツグループとして中国現地法人に対する内部監査のご依頼を受ける機会も増加している為、本稿では、現地法人における不正リスクの増大と内部監査やその重要性を説明します。

1. 内部監査の重要性:コロナ禍で増大する不正リスク

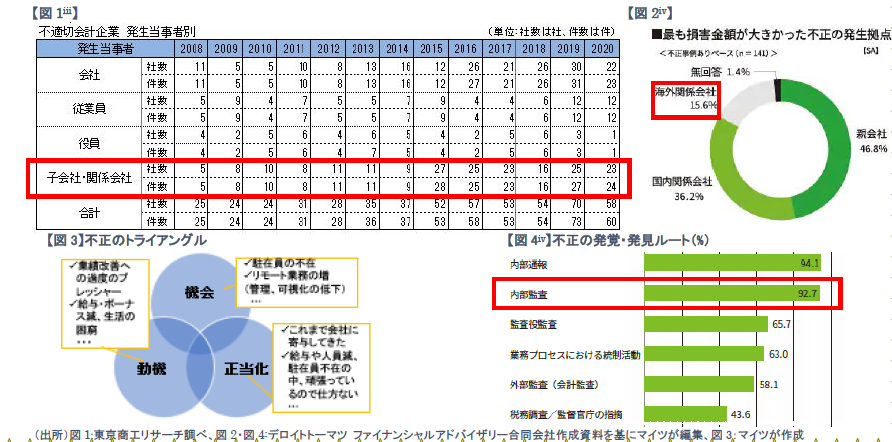

近年、海外子会社を含む子会社の不正の急増と共に、経営に与えるインパクトも増加しています(図1、2参照)。

更に、内部統制でいう“不正のトライアングル”の通り、コロナ禍では不正リスクが増大し易い状況です(図3参照)。これに対しては、日常的な“予防的統制活動”として、現地法人において以下等[ii]を実施されていると思います。

Ø 職務の分担:例)出納と記帳、購買発注と承認や受領部門の分離

Ø 物理的統制:例)承認済の従業員のみ入室可、パスワードの使用

Ø 業務状況のレビュー:例)標準原価計算と実績の差異分析の実施

更に、上記の活動に加え本社の内部監査室等が実施する内部監査=“発見的統制活動”との両輪により、不正リスクの効果的な低減がより容易であり、実際、同監査による不正発見の比率も極めて高い状況です(図4参照)。

2. 業務監査とは?

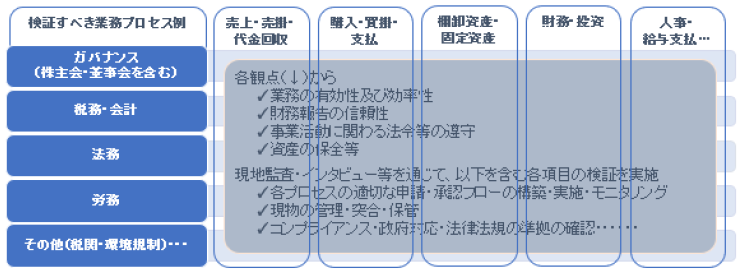

内部監査には、会計監査以外に業務監査が含まれます。業務監査とは、企業の業務活動(購買・生産・物流・販売など)や組織・制度等に対する監査に加えて、取締役が行う業務の適法性や合理性などを判定するものであり、所謂 “会計監査以外の監査”を指します[v]。この為、対象範囲が多岐に亘り、以下のような各業務フローに対する横断的な観点からの確認・検証が必要となります。

3. 留意事項

中国現地法人に対する内部監査は、発票や“五険一金 ”から構成される社会保険を始め、各種の中国固有の慣習や地方規定の存在に加えて、実務運用なども考慮しつつ実施する必要があり、特に留意が必要となります。更に、より効果的な内部監査には、バイリンガルの従業員以外との積極的なコミュニケーションも望まれます。

また、内部監査を含む内部統制の留意事項として、例えば職務の分担をしても関連する担当者全員が共謀すれば不正の発見は困難であり、内部統制の整備及び運用に際しては費用と便益の比較衡量が求められる等、内部統制固有の限界があります[vi]。しかし、このコロナ禍において不正リスクが増大していることは間違いなく、本社にとり有効な子会社管理・統制活動の一つとして、現地法人に対する内部監査の重要性が高まっていると言えるでしょう。

|

マイツグループでは、中国各拠点において、訪中できない内部監査室等に代わり内部監査を実施し、更にご本社に対するTV会議での報告会や調査報告書の提出も含めて対応しています。 また、内部監査室等が中国現地法人に対して策定される監査計画や、現地法人での現場監査のサポート等、各種ご支援も実施していますので、必要に応じて、宜しくお声掛けください。 |

[i] 中国への渡航の前提となる特別招聘状の発給状況や入国後の隔離措置等、コロナ禍での駐在員や出張者のビザ関連情報は下記URLのJPマイツ通信及び過去のニュースレター(各マイツ通信ほか)をご参照願いたい。

[ii] 統制活動には、上記に加えて情報処理(取引の正確性、網羅性、承認をチェックする統制)が挙げられる。

[iii] 図1の原典(2020年 全上場企業 「不適切な会計・経理の開示企業」調査企業の不正リスク調査白書 Japan Fraud Survey 2018-2020)のURLは下記の通り。

URL:https://www.tsr-net.co.jp/news/analysis/20210119_01.html

[iv] 図2と図4の原典(企業の不正リスク調査白書 Japan Fraud Survey 2018-2020)のURLは下記の通り。

[v] 日本内部監査協会は、内部監査を“組織体の運営に関し価値を付加し、また改善するために行われる、独立にして、客観的なアシュアランスおよびコンサルティング活動”等と定義している。(URL:https://www.iiajapan.com/pdf/guide/IIAJ-final-Definition_of_Interna_Auditing.pdf)

[vi] 内部統制の固有の限界として、上記に加えて、人為的な単純な誤りや誤解、意思決定上の判断ミス、経営者自身による不正目的の為の内部統制の無視や無効、内部・外部環境の予期しない変化や不定形取引の発生等が挙げられる。

上記内容のお問い合わせは株式会社マイツ担当者まで

本資料の著作権は弊社に属し、その目的を問わず無断引用または複製を禁じます。