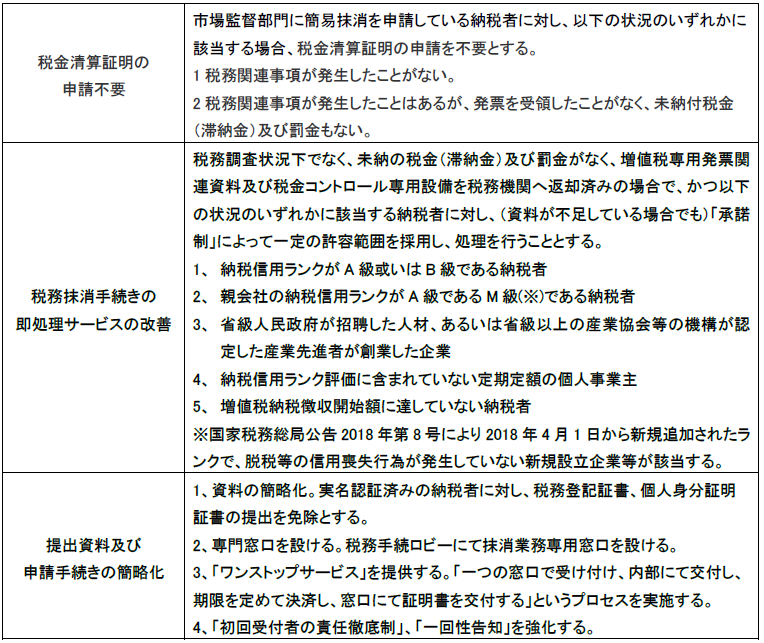

![]()

先日、国家税務総局より、党中央・国務院による経営環境を改善し、「放管服」改革を深化する主旨を徹底するため、<会社税務抹消手続きのさらなる簡易化に関する通知>(税総発[2018]149号)が公布されました。本通知は2018年10月1日より実施されます。詳細は以下の通りです。

提示

(1)税務抹消手続きにおいて税務機関は「承諾制」によって一定の許容範囲内で処理を行います。これはつまり、納税者が税務抹消手続きを行う際、資料が不足していても、企業による承諾を得た場合であれば、税務機関は「税金清算」証書を即時発行します。

(2)納税者は承諾した期限までに資料を揃え、かつ関連手続きを決済する必要があります。承諾した内容を企業が実行しない場合、税務機関はその法定代表者、財務責任者を納税信用ランクDとします。

(3)企業の営業許可証書、税務登記の抹消後に脱税が判明した場合、行政部門は企業の元の投資者或いは株主に対し、脱税額の追徴を行います。

(4)一般納税者が税務抹消を申請すると、増値税専用発票を発行できなくなりますが、代理発行を申請することはできません。増値税専用発票の代理発行を申請できるのは小規模納税者(個人事業主を含む)とされています。