![]() 先日、国家税務総局は2018年第28号公告<企業所得税の損金算入証憑管理弁法>(以下<管理弁法>と称する)を公布し、損金算入証憑の基準を統一しました。当該規定は2018年7月1日より実行されます。

先日、国家税務総局は2018年第28号公告<企業所得税の損金算入証憑管理弁法>(以下<管理弁法>と称する)を公布し、損金算入証憑の基準を統一しました。当該規定は2018年7月1日より実行されます。

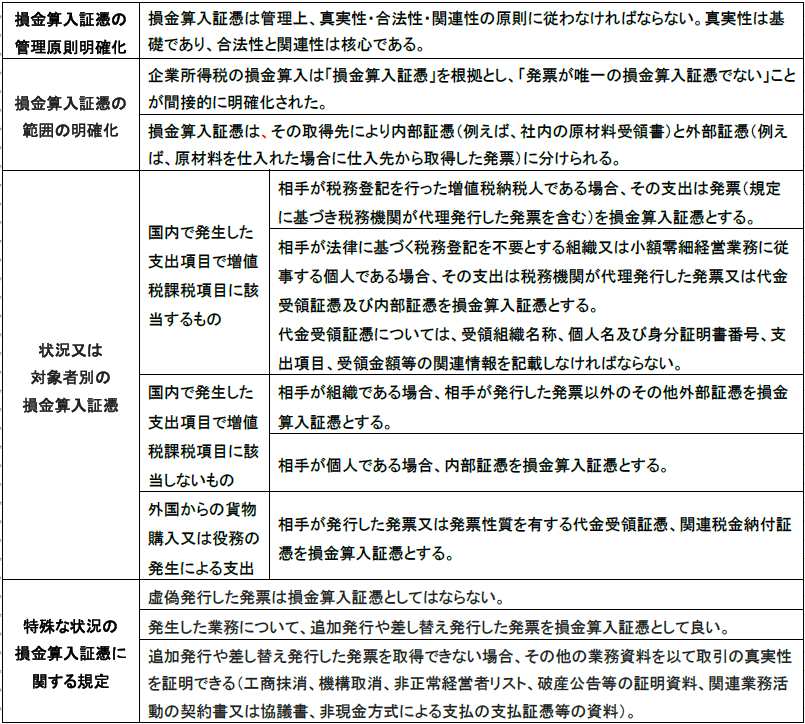

ポイント:

<管理弁法>により損金算入証憑の管理原則、概念、範囲が明確化され、長らく存在していた「発票が唯一の合法的損金算入証憑である」という論争が解決されました。企業所得税損金算入証憑の管理がより緩和され、支出の真実性、「形式より実態」の原則が重視・強調されています。

また、企業が規定期間中に正規発票を取得せず、業務発生年度に損金算入を行わなかった費用について、次年度以降に正規発票やその他外部証憑を取得すれば、その支出を発生年度の費用として遡って追加損金算入することができます。但し、遡及する期間は5年が限度です。