![]()

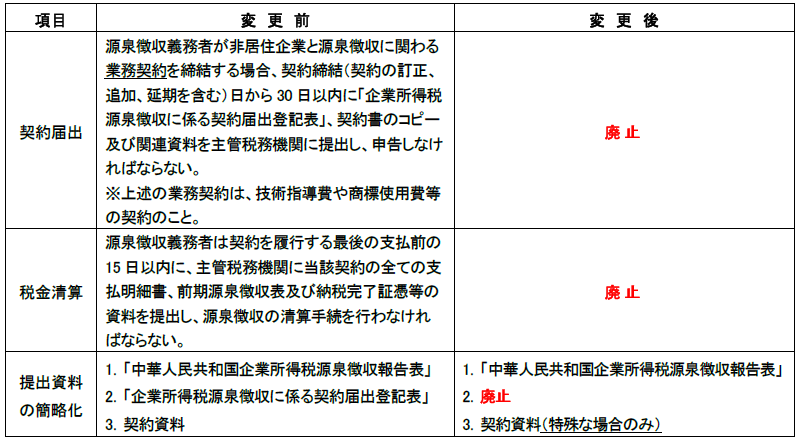

納税者及び源泉徴収義務者の負担を減らし、計算・手続きを簡略化させるため、国家税務局は[2017]第37号公告を公布しました。当該公告の公布により、源泉徴収義務者の実務が利便化されるとともに、税務機関の徴収管理における問題が解決されました。納税者事務負担の軽減に係る変更は主に以下の通りです。

説明:

当該公告は2017年12月1日から実施されています。源泉徴収義務者は契約を締結後、企業所得税源泉徴収の際に契約情報さえ記入すれば良く、届出手続きも清算手続きも不要です。(銀行からも税務局の届出資料は要求されませんが、5万米ドル以上の国外支払については、税務局が発行した対外支払証明が必要となります)

これまでの手続きと比べ、税務局に行く作業を一回減らすことが出来ます。

例: 源泉徴収義務者は非居住企業と技術指導契約を締結した場合、企業所得税の源泉徴収申告時、契約の基本情報を直接申告表に記入し税金と共に申告すれば良い。(他の手続きは不要)

なお、当該公告の実施に伴い、以下の規定は2017年12月1日より廃止されます。

1.「非居住企業の企業所得税源泉徴収管理暫定弁法」 国税発[2009]3号

2.「非居住者に対する税収管理のより強化することに関する通知」 国税発[2009]32号第二条第(三)項

3.「税種徴収管理の強化及び穴埋め増収の促進に関する若干の意見」 国税発[2009]85号第四条第(二)項

4.「非居住企業の持分譲渡所得に係る企業所得税管理に関する通知」 国税函[2009]698号

5.「非居住企業の税収協同管理試行弁法の印刷発行に関する通知」 国税発[2010]119号第9条

6.「非居住企業に対する企業所得税管理の若干の問題に関する公告」 国家税務総局公告2011年第24号第5条第6条